全球交易商監管查詢APP

什麼是WikiFX

年末SRF使用量創新高

摘要:美聯儲常備回購便利(SRF)在2025年最後一個交易日的使用規模飆升至746億美元,創下歷史新高。表面看,這是一個容易引發“流動性緊張”聯想的數字,但若結合年末時點、利率結構與政策框架變化來觀察,這更像是一場被市場主動觸發、也被美聯儲成功吸收的“常態化壓力測試”。首先,這一現象並不指向金融體系出現結構性問題。年末資金面本就容易出現階段性收緊,金融機構在監管考核、資產負債表管理與跨年結算壓力下,天然

美聯儲常備回購便利(SRF)在2025年最後一個交易日的使用規模飆升至746億美元,創下歷史新高。表面看,這是一個容易引發“流動性緊張”聯想的數字,但若結合年末時點、利率結構與政策框架變化來觀察,這更像是一場被市場主動觸發、也被美聯儲成功吸收的“常態化壓力測試”。

首先,這一現象並不指向金融體系出現結構性問題。年末資金面本就容易出現階段性收緊,金融機構在監管考核、資產負債表管理與跨年結算壓力下,天然傾向于提高現金持有比例。SRF的高使用量,本質上反映的是銀行在“有工具可用、且價格更優”的情況下,理性選擇了成本最低的流動性來源。

從利率角度看,這次激增並非被動“被迫借錢”,而是清晰的套利行為。當一般抵押品回購利率升至約3.9%,高於SRF 3.75%的固定利率時,銀行轉向美聯儲幾乎是必然選擇。這說明,SRF已經成功取代傳統回購市場,成為短端利率的有效“上限錨”,也驗證了美聯儲近年來對貨幣政策操作框架的重構是有效的。

更重要的是,這一現象折射出一個正在形成的新格局:美聯儲正在從“最後貸款人”,轉變為貨幣市場的“常備流動性提供者”。在過去的週期中,銀行使用央行工具往往被視為壓力信號;而如今,政策層面反而鼓勵金融機構主動、常態化使用SRF,以避免市場利率出現劇烈波動。這種觀念的轉變,意味著市場對央行流動性支持的依賴正在制度化。

當然,這並不代表風險完全消失。SRF使用量屢創新高,與美聯儲同步推進的短期國債購買(RMP)形成呼應,某種程度上也暴露出銀行體系對高品質流動性資產和央行工具的結構性依賴仍在加深。一旦未來美聯儲明顯收緊資產負債表,或在政策上降低對流動性工具的容忍度,短端市場的穩定性將再次面臨考驗。

綜合來看,本次SRF“天量使用”更像是一次被市場主動利用、被政策框架成功消化的年末技術性波動,而非系統性警報。它強化了一個信號:在當前高債務、高波動的環境下,美聯儲已很難徹底退出貨幣市場,其角色正向“隱性做市商”演進。這一趨勢,對利率中樞、美元流動性乃至風險資產定價,都將產生深遠影響。

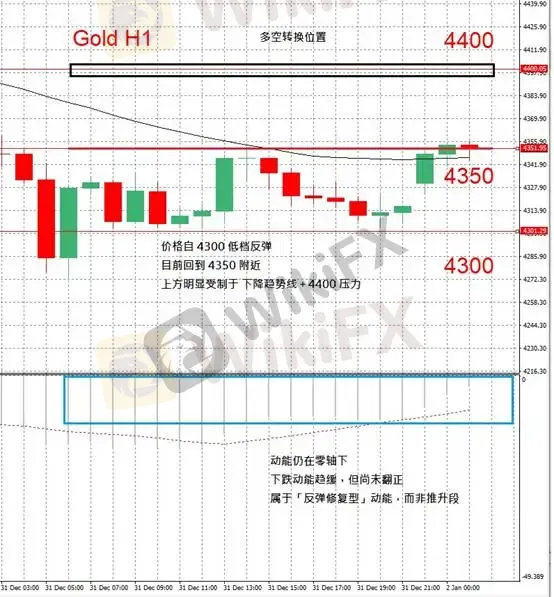

【黃金技術分析】

美聯儲降息利多已在前段行情中充分反映,短線黃金並未延續單邊上攻,而是回到技術結構主導的震盪修復期。從目前 H1 盤面來看,價格正處於典型的「事件後消化」階段。

從H1解析:

l 價格自 4300 低檔反彈

l 目前回到 4350 附近

l 上方明顯受制於 下降趨勢線+4400 壓力

從MACD分析:

l 動能仍在零軸下

l 下跌動能趨緩,但尚未翻正

l 屬於「反彈修復型」動能,而非推升段

降息決定方向,但價格告訴你什麼時候該出手。

現在的黃金,不是在起漲,而是在消化利多、重建結構。

壓力:4400美元/盎司

支撐:4350、4300美元/盎司

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平臺立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

8 Bitnex寶星環球投資安全性解析:監管資訊造假、展業區域不明、遭控無法出金,存在詐騙疑慮

WikiFX

WikiFX交易不是預測行情,而是認知到位、堅決執行

WikiFX做交易的三重境界:以術立身、以道馭勢、以心應物

WikiFX匯率計算

USD

CNY

當前匯率:0

請輸入金額

USD

可兌換金額

CNY

開始計算