全球交易商監管查詢APP

什麼是WikiFX

風險資產進入紅包行情 但震盪加劇

摘要:每年第四季,美國年底消費旺季接力中國新年,通常會帶來股市週期性的上漲,也就是傳統上所謂的“紅包行情”。但今年的情況,恐怕不是那麼容易判斷。近期的總經資料呈現高度混亂:通膨缺乏一致趨勢、就業市場逐漸疲弱、但科技股與美國大型權重股卻持續支撐指數。要判斷終端消費的真實景氣,接下來最關鍵的指標將是 CPI 和 零售銷售——這是目前少數還能反映真實需求的視窗。一、行情的矛盾:基本面偏弱、股市卻持續向上8–1

每年第四季,美國年底消費旺季接力中國新年,通常會帶來股市週期性的上漲,也就是傳統上所謂的“紅包行情”。但今年的情況,恐怕不是那麼容易判斷。

近期的總經資料呈現高度混亂:通膨缺乏一致趨勢、就業市場逐漸疲弱、但科技股與美國大型權重股卻持續支撐指數。要判斷終端消費的真實景氣,接下來最關鍵的指標將是 CPI 和 零售銷售——這是目前少數還能反映真實需求的視窗。

一、行情的矛盾:基本面偏弱、股市卻持續向上

8–10 月我對資本市場的看法一度偏悲觀,不過第三季行情卻一路上攻、看回不回,使得市場投資人更加謹慎。

照理論來說,第四季按季節迴圈 確實不應該輕易看空。但今年盤面噪音高、結構複雜,“紅包行情”也不一定能照歷史邏輯走完。

近期美國、日本、韓國的用電量都跑贏實際 GDP,AI 資料中心的能耗更是直線上升,使“民生電價上漲”成為真正的壓力點。

這屬於 低彈性支出:

1. 必須消費

2. 你不能不買

3. 漲價了也得買

而這類價格上漲,Fed 無能也無意用降息去壓,因為Fed 的職責不是降低生活成本,而是控制需求,讓通膨回到目標水準。只有當終端需求明顯降溫,Fed 才有空間降息;否則,電價與油價上漲反而可能讓降息更晚發生。

記憶體是 Q4 盤面最強的主流題材,但產業基本面並不一致。

Trendforce 下修 2026 年智慧手機與筆電出貨:原先年增 0.1%、1.7%,下修至 年減 2%、年減 2.4%,這代表消費電子仍在衰退趨勢中。

而記憶體雖然占消費電子成本 10–20%,但在車用、家電、工控、IoT 中的成本占比極小,所以漲價不會影響這些領域的需求。對消費者而言,記憶體漲價依舊是一項額外負擔。對股市而言,卻形成高度集中的題材性上漲。

現實端的經濟感受偏弱,但股市持續上漲,形成明顯背離。

推動美國終端消費的,是前 20% 高收入族群的財富效應。只要股市不跌,這群人就會繼續支撐消費。

但必須提醒一旦股市進行修正,這 20% 的消費主力也會同步緊縮開支。目前商業庫存維持在相對“和平”的區間,看似沒有明顯風險,但雪球到底會從哪裡滾出來,依然難以判斷。

季節迴圈:第四季傳統偏多,總體經濟面較難判斷,因為資料模糊、通膨黏著、降息何時尚未定案。而當前的消費力還是仰賴財富效應撐著,未來行情可能會上漲,但波動會比過去更凶。更關鍵的問題不是“會不會漲”,而是一旦漲不動、或開始修正,下行的速度與連鎖反應會比市場想像中更快。

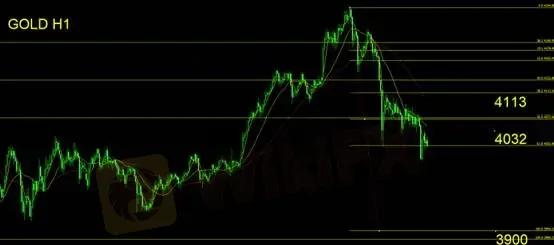

黃金技術面分析

黃金延續下跌行情,整體走勢為高不過高、低持續破底。操作規劃應逢高進行空方操作。並預期當前走勢為波段行情。採取費波納契滿足位測量,下方小波段目標區間為3900一帶。日線四個交易日收陰線,整體多頭防線應退守至10月底低點一帶測試多頭企圖心。倘若參考均線,當前為年線乖離修正,年線位置位於3950一帶,日內操作切勿有搶短多之偏多思維。

止損建議30美元。

支撐:3900

壓力:4032/4113

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

黃金多頭還在抄底?其實機構早已開始出貨!

WikiFX

WikiFXGCEX集團收購GlobalBlock,拓展財富管理服務

WikiFXBAB MARKETS未使用正規軟體,監管牌照、展業區域皆存疑,請投資人務必留意相關風險

WikiFXBESTWING查無正規監管牌照,官網停更超過1年,極具投資詐騙風險

WikiFX為什麼K線形態總是失靈?拆解背後的底層邏輯

WikiFX最近不少人查詢的Straits Financial時瑞金融評價如何?外匯天眼帶你了解平台監管與營運狀況

WikiFX明明利多價格卻下跌,利空反而上漲,這是怎麼回事?

WikiFX匯率計算

USD

CNY

當前匯率:0

請輸入金額

USD

可兌換金額

CNY

開始計算