全球交易商监管查询APP

什么是WikiFX

VSTAR每日美股行情(03/02/2026)

摘要:大盘回顾止跌企稳,风险偏好回暖在此前连续调整后,市场出现明显止跌信号。贵金属亚盘回暖,抛压阶段性缓解,美股低开高走,风险偏好回升。美国政府拨款协议推进、停摆有望结束,叠加ISM制造业PMI大幅回升至扩张区间,宏观层面对市场的压制有所减轻,但非农等关键数据延期,使得短期仍处于“政策与预期主导”的交易环境。科技与AI继续成为资金关注核心。SpaceX与xAI官宣合并,整合火箭、卫星互联网、AI与社交媒

大盘回顾

止跌企稳,风险偏好回暖

在此前连续调整后,市场出现明显止跌信号。贵金属亚盘回暖,抛压阶段性缓解,美股低开高走,风险偏好回升。美国政府拨款协议推进、停摆有望结束,叠加ISM制造业PMI大幅回升至扩张区间,宏观层面对市场的压制有所减轻,但非农等关键数据延期,使得短期仍处于“政策与预期主导”的交易环境。

科技与AI继续成为资金关注核心。SpaceX与xAI官宣合并,整合火箭、卫星互联网、AI与社交媒体资源,强化长期科技想象空间;Palantir Q4营收同比暴增70%、全年指引显著超预期,盘后走强,凸显AI在政府与企业端的商业化加速。同时,美国拟推进关键矿产战略储备计划,也为工业与资源安全相关板块提供中期逻辑支撑。

美股整体维持修复格局,标普与纳指震荡上行、道指相对更强,指数距离前高不远。板块层面,存储板块延续强势,成为资金确定性方向;大型科技股内部继续分化,资金在高估值回调与业绩确定性之间轮动。整体来看,市场尚未全面转强,但结构性机会清晰,短期以震荡修复与主题交易为主。

今日盘前分析

期指小幅走高,财报主线占优

美股期指小幅上行,标普500与纳指100在盘前维持偏强震荡,情绪主要受科技公司财报提振。隔夜现货市场已出现修复走势,道指、标普与纳指全线收涨,显示在此前波动后,资金风险偏好边际回暖,短线交易逻辑重新回到“业绩验证”本身。

个股层面分化明显。Palantir 盘后因营收与盈利双双超预期大涨,强化AI商业化兑现预期;Teradyne 在强劲指引带动下大幅走高,提振机器人与半导体设备情绪。相对地,恩智浦 因Q1毛利率指引偏弱回落,显示汽车链复苏仍存不确定性。盘后与盘前行情表明,市场对“确定性增长”与“指引可信度”的要求正在提高。

今日市场将迎来密集财报,包括AMD、百事、辉瑞、PayPal、Chipotle等,指数短线方向仍取决于大型公司指引能否继续托底。同时,甲骨文 推出最高500亿美元的综合融资计划,被巴克莱视为消除AI扩张资金疑虑的关键信号,为其AI叙事提供重新定价的可能。整体来看,盘前环境偏稳,但节奏仍将围绕财报结果与AI基础设施主线展开。

ES!(标普500期货)

收敛三角末端,警惕方向选择

昨日价格一度触及下方三角趋势支撑线,但下方承接力量迅速介入,价格随即拉起并形成 V 型反转,显示回调更多是对涨幅的消化而非趋势破坏。当前反弹已延续至 收敛三角上沿阻力区域,这里同时叠加前高与趋势压制,属于多空分歧加剧的位置。若后续放量有效突破,上行空间有望进一步打开;反之,若受阻回落,有进一步回调风险。

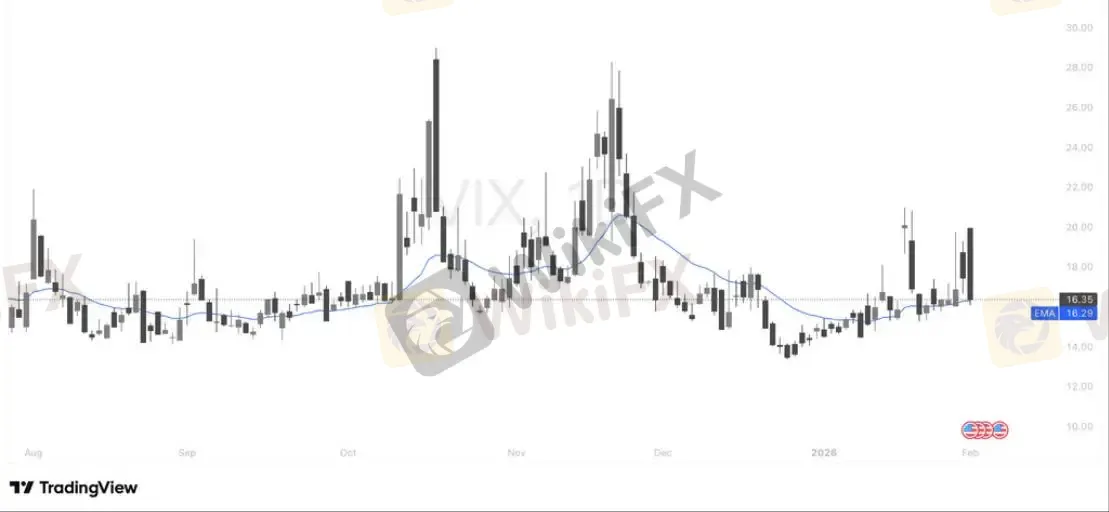

VIX (恐慌指数)

恐慌回落,风险偏好修复

从结构上看,VIX 在前期两次快速冲高后未能形成更高的高点,随后一路回落并跌破短期均线,当前已回到 16 一线的低波动区间。这表明市场对系统性风险的定价明显下降,恐慌情绪释放较为充分。

技术上,VIX 目前围绕 EMA 附近横向整理,属于高波动后的“降速阶段”,更偏向风险情绪稳定而非新一轮恐慌的起点。只要 VIX 维持在 18 下方震荡,权益市场更容易延续震荡偏强或结构性上涨;反之,若 VIX 再度放量上破 20,将重新触发避险情绪升温,需要警惕指数的同步回调风险。

Palantir(PLTR)

基本面爆发确认,148 关键支撑生效,进入重估窗口期

Palantir 交出“历史级”财报。2025 年 Q4 营收同比增长 70%,其中美国业务同比 +93%、占比升至 77%,成为核心增长引擎;美国商业业务同比 +137%,连续多季加速,明显打破传统企业软件放缓逻辑。同时,公司录得史上最高 TCV(43 亿美元),Rule of 40 升至 127%,增长与盈利同步跃升。

管理层对 2026 年给出极具进攻性的指引:全年营收中值约 71.9 亿美元(+61%),美国商业收入超 31 亿美元;经营利润与自由现金流持续扩张,全年 Rule of 40 仍高达 118%。这意味着公司已从“讲 AI 故事”转向规模化兑现 AI 价值,并稳定转化为现金流与利润。

战略上,公司坚定押注美国市场 + AI 深度落地:政府端订单持续放量(如 4.48 亿美元美海军合同),AI 产品(Hivemind、AI FDE)进入生产力级应用,ERP 迁移周期由数年压缩至数周。风险在于国际扩张仍受限、增长高度集中于美国,但整体看,Palantir 已跃迁为高增长、强盈利、强现金流的 AI 平台型企业,2026 年是估值重锚的关键窗口。

技术面:财报后 PLTR 夜盘一度反弹约 12%,148 关键支撑确认有效,成为中期多空分水岭,股价有望进一步反弹。

超威半导体(AMD)

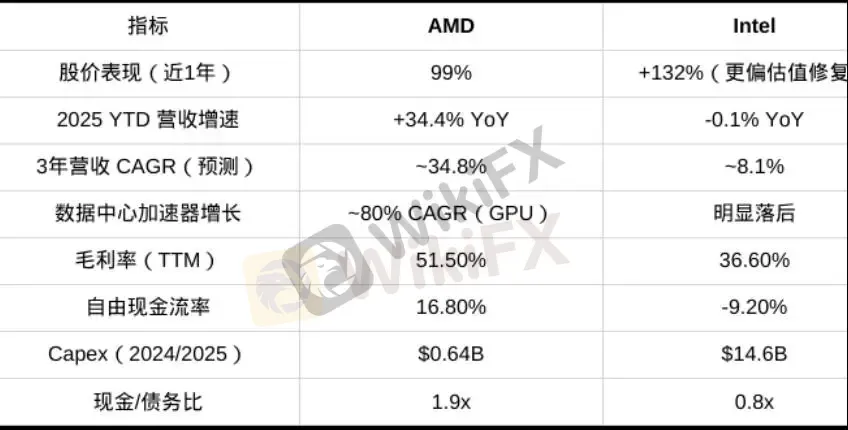

AMD 财报前瞻:数据中心与 AI 指引决定下一轮估值空间

AMD 将于今日盘后公布 2025 年 Q4 财报。财报前观察显示,进入 2026 年,AMD 在数据中心、AI 加速器及财务质量等核心维度上已全面领先 Intel,增长确定性更高;但当前估值已部分计入这一优势,市场关注焦点将集中在数据中心与 AI 相关指引是否进一步上修。

核心数据速览:

为什么 AMD 占优

数据中心与 AI 是主引擎

EPYC 服务器 CPU 持续抢占份额;Instinct GPU 路线从 MI325X → MI400(2nm),性能/节奏领先,云厂商采用更广(MSFT、GOOGL、META、ORCL、IBM)。

Fabless 模式更“轻、更稳”

依托 TSMC 4/3/2nm 节点,执行力与良率优势明显;低资本强度带来更高利润与现金流。

产品与路线图确定性高

服务器端从 Genoa/Bergamo → Turin → Venice(2nm)推进顺畅;Intel 多条线延迟(18A、Diamond Rapids)。

超威半导体(AMD)

AMD 财报前瞻:数据中心与 AI 指引决定下一轮估值空间

财报前关键观察点(AMD)

数据中心/AI 收入与指引是否再上修

毛利率(AI 组合占比)

云厂商订单能见度

内存涨价对 PC/服务器需求的边际影响

结论:基本面与执行力层面,AMD 明显领先;若财报继续强化数据中心与 AI 指引,估值有望进一步消化上行空间。

从技术面来看,AMD 仍处于中期上升趋势中,前期 200 美元一线多次回踩均获得有效支撑,形成清晰的中期底部区域。近期价格再度站上 EMA(约 237),并在 234–240 区间完成支撑确认,显示回调主要属于趋势内整理而非反转。短线反弹已指向 246–250 前高压力区,若放量有效突破,有望重新挑战 260 一带;反之,若冲高受阻,234–237 将成为关键多空防守位。整体来看,结构偏多,节奏上处于财报前的强势修复阶段,趋势主导权仍在多头一侧。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

热点资讯

黄金500点的点差还怎么玩? Plus500平台被曝出金问题

WikiFX

WikiFX黄金跌近斩杀线?美国CME慌了,连夜上调保证金,OANDA祭出白银杠杆脚踝斩…

WikiFX客户资金变成普通的债权,Long Asia不给出金早有预谋

WikiFX精英委员会深度访谈,对话嘉宾李承浩

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算