全球交易商监管查询APP

什么是WikiFX

VSTAR每日美股行情(19/11/2025)

摘要:大盘回顾风险偏好降温,科技承压,市场静待两大重磅数据在投资人密切关注周三的英伟达(NVDA)财报与周四的失业金数据之际,市场风险偏好持续走弱,美股期货于亚洲时段延续前一日的疲软走势。盘前 ADP 周度就业数据显示,美国私人部门在截至 11/1 的四周内平均每周减少 2,500 个工作岗位,疲弱数据推动 12 月降息预期自 42% 升至 47%,却仍未提振整体市场情绪。最受瞩目的消息来自NVIDIA

大盘回顾

风险偏好降温,科技承压,市场静待两大重磅数据

在投资人密切关注周三的英伟达(NVDA)财报与周四的失业金数据之际,市场风险偏好持续走弱,美股期货于亚洲时段延续前一日的疲软走势。盘前 ADP 周度就业数据显示,美国私人部门在截至 11/1 的四周内平均每周减少 2,500 个工作岗位,疲弱数据推动 12 月降息预期自 42% 升至 47%,却仍未提振整体市场情绪。

最受瞩目的消息来自NVIDIA × Microsoft × Anthropic 的三方策略合作:

英伟达投资 100 亿美元

微软追加 50 亿美元

Anthropic 将采购高达 300 亿美元 的 Azure 运算资源

然而这种「循环式 AI 资本流」再次引发市场对科技巨头高估值的担忧,避险资金升温、VIX 飙升逾 10%,科技股快速回调。尽管盘中有买盘进场带动指数反弹,但科技压力仍主导大盘,最终纳指收跌 1.21%,费半大跌 2.31%。

板块表现分化显著:

非必需消费类最弱:

亚马逊遭降评跌 4.4%

家得宝财报不佳、下修年度展望,重挫 6%,为标普最弱成分股

科技股普跌:

NVDA 财报前跌 2.8%

AMD、MU 跌幅接近 5%

能源板块因油价上行小幅走强

降息预期回升 → 房地产类股普遍收高

今日盘前分析

市场静待英伟达财报,AI主题进入“财务验证期”

全球市场在英伟达(NVDA)财报公布前维持观望,标普500期货与美元指数在亚洲时段窄幅震荡。由于英伟达在标普中的权重接近 7%,市场普遍认为本次财报将直接决定短线方向,“As Nvidia goes, so goes the market”。短线压力的背后,是“估值偏高 + 高杠杆 + AI 巨额资本支出回本周期拉长”三大问题同时浮现。随着利率高位维持、企业融资成本抬升、折旧周期延长,投资人开始重新评估企业是否能承受持续扩大的 AI 基建投入,科技股因此出现阶段性回调。

但从趋势角度看,这更像是 AI 从“乐观叙事期”进入“财务检验期”的健康修正,而非周期见顶。中期来看,数据中心、GPU、先进封装、电力等 AI 供应链需求仍具高可见度。策略上建议保持仓位弹性、降低高估值高杠杆板块风险,并关注如谷歌(GOOGL)、英伟达(NVDA)、超微(AMD)等优质龙头在回调后的布局机会。本周主要关注:今日盘后英伟达财报、Target(TGT)与 Palo Alto(PANW),周四沃尔玛(WMT)财报。

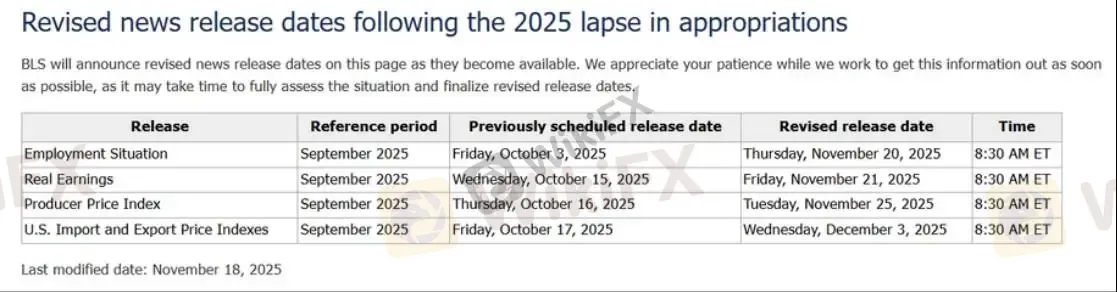

与此同时,美国政府停摆期间延迟的经济数据也已敲定发布时间。美国劳工部计划于当地时间周四前补齐所有缺失的周度初请失业金数据,部分数据将直接在官网更新而不发布新闻稿。根据最新公告,9月PPI将于11月25日21:30公布,9月进出口物价指数将于12月3日21:30发布。此外,美国商品期货交易委员会(CFTC)也将从本周恢复发布交易员持仓报告(COT),首份报告预计于北京时间周四凌晨公布,并将在未来数周每周发布两份报告,以在明年1月23日前完全追上进度。这批密集补发的数据将为市场提供更完整的经济面线索,也可能放大全周波动率。

NAS100

跌破短期趋势线,进入财报前的弱势结构

在投资人等待 NVDA 财报与非农数据的关键节点前,市场风险偏好持续降温,美股出现先压再稳的弱势结构。VIX 快速上冲至 24.69,成功突破多月压力区,显示避险情绪明显升温;科技与成长板块承压,纳指虽有盘中反弹,但整体仍处于事件前的压抑整理格局。资金在等待两大重磅数据前不愿提前押注,多数板块维持防御性轮动,医疗保健与能源提供相对支撑。

技术面上,纳指连续多日收在 EMA20(25,142) 下方,确认短线趋势由强转弱,MACD 死叉后动能持续扩大,显示卖压尚未释放完毕。目前指数在 24,300–24,500 区间企稳,但若 NVDA 财报不及预期,指数可能进一步测试 24,000 心理关口;反之如财报超预期,能否重新站回 EMA20 将是判断短线反转的关键。整体结构仍偏弱势震荡,方向将在本周财报和数据公布后正式揭晓。

VIX (恐慌指数)

恐慌指数上破关键区间,市场情绪快速恶化

从图表来看,VIX 已连续多日走高,并在最新交易日跳涨至 24.69(+10.32%),正式突破自 8 月以来反复受压的 20–22 区间上沿,意味着市场风险情绪正快速恶化。

近期技术特征显示:

形态上形成“右侧加速段”:过去一周多头持续发力,K 线呈现典型的多根实体阳线,显示买盘(避险资金)主动涌入。

突破关键压力带:20–22 区间曾多次压制涨势,本次有效突破后,短线目标区间将指向 28–30 的波动密集区。

与4月恐慌峰值前结构相似:当前走势与4月出现 VIX 快速上冲前的底部结构高度类似,若周三 NVDA 财报或周四非农再触发负面情绪,VIX 有机会再度测试 30 区。

市场含义:

VIX 的强势上行表明机构正在积极进行风险对冲,科技股波动率溢价提升,大盘面临短线压力。若 VIX 在 25–26 区间稳站两日以上,美股有可能出现进一步的下探,直到重大事件落地后才有机会缓解恐慌。

谷歌(GOOGL)

Google 登顶 AI 第二曲线:Gemini 3.0 点燃基本面

增长全面加速,估值仍低于同业

尽管 GOOGL 股价逼近历史高位,但其估值仍显著低于同为 AI 龙头的 MSFT、AMZN、AAPL、NVDA。

关键数据凸显 Google 在 AI 周期进入“第二腿加速”:

Q3 营收首次突破 1,000 亿美元

Search YoY +15%(前季 12%)

YouTube Ads YoY +15%(为 2024Q1 以来最高)

订阅/平台/设备 YoY +21%

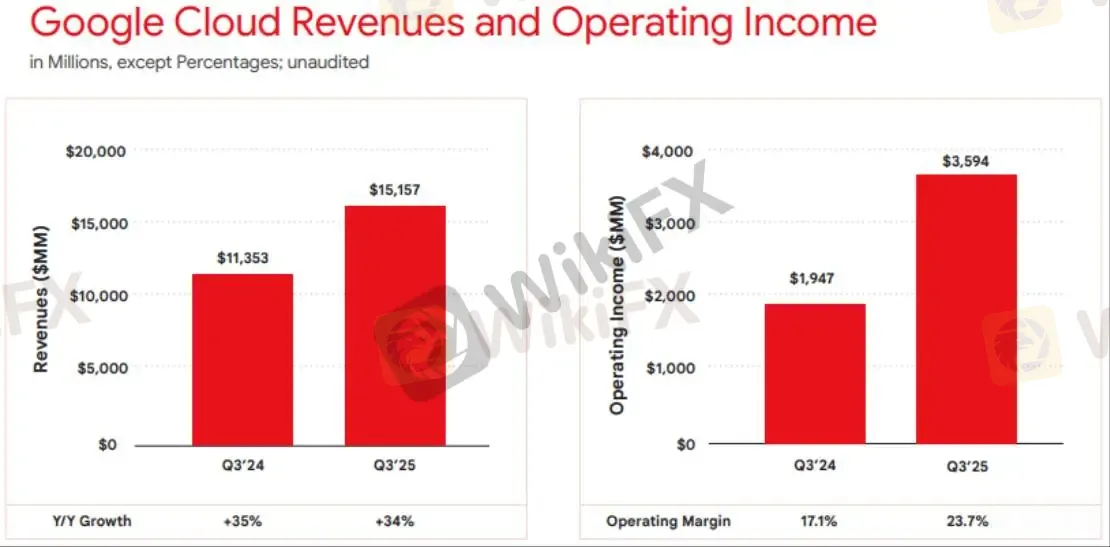

Google Cloud YoY +34%,Backlog 创历史新高 1580 亿美元(+82% YoY)

Paid Clicks 加速至 +7%,2023 年以来最强

以当前 26× forward PE,25× 2026 预估,GOOGL 估值仍低于科技巨头平均区间(28–35×)。在盈利增速持续上修下,合理估值区间向 28×靠拢,对应 目标价 $360,较现价(约 $284–292)仍具 20%+ 上行空间。

谷歌(GOOGL)

Gemini 3 正式发布,引爆 Google AI 生态的第二增长曲线

谷歌正式发布 Gemini 3 Pro 模型卡,成为 Google AI 战略的里程碑级事件,市场对其技术突破与商业化前景迅速升温,形成强烈催化效应。Gemini 3 Pro 在多模态、数学推理、长文本处理等维度全面领先主流竞争对手(GPT-5.1、Claude 4.5、Gemini 2.5),并在 AIME 2025 高难度数学题的“有代码执行”场景中拿下满分,重塑外界对 Google AI 技术实力的认知。

关键催化点:

1. 多模态能力大幅领先同行

Gemini 3 Pro 支持 100万 token 上下文窗口 + 64K 输出,在以下基准测试中显著碾压竞品:

ScreenSpot-Pro:72.7%(竞品仅 36.2%)

Video-MMMU:视频理解大幅领先

图像逻辑推理(ARC-AGI-2、AIME 2025):均为行业第一

这意味着 Google 在搜索 AI、企业 AI、文档问答、长文本分析等场景具备 商业优势壁垒。

2. RAG / 长文本 / 多轮推理能力重构企业级 AI 竞争格局

Gemini 3 在 MRCR v2、FACTS、SimpleQA 等测试中都远超 GPT-5.1 与 Claude Sonnet 4.5:

SimpleQA Verified:72% vs Claude 29% / GPT-5.1 35%

长上下文(128K)保持高精确率

极低幻觉率(大幅领先开源与封闭模型)

直接提升 Google 在 搜索 + Cloud + Workspace 的集成 AI 产品质量,为 Search AI 模式革新奠定技术基础。

3. 搜索、云、Android 生态的“飞轮效应”被大幅强化

Gemini 3 Pro 不是孤立模型,而是深度绑定:

Google Search(搜索 AI 模式)

Workspace(Docs/Slides/Sheets/Meet)

Android 生态(全球 30 亿设备)

Vertex AI(全球云客户直接受益)

Gemini App / Gemini API(开发者生态)

这意味着 Gemini 3 的落地速度远快于 OpenAI / Anthropic:

Google = 技术突破 × 全球最大分发渠道 × 全生态系统协同。

谷歌(GOOGL)

GOOGL 技术结构保持强势

GOOGL 当前稳居上升通道结构中轨附近,整体依旧维持强势多头趋势。股价多次在 EMA20(约 276 美元) 获得有效支撑,回踩后迅速被买盘推起,显示趋势买盘仍然主导。MACD 虽处于短线回落区间,但仍在零轴上方运行,属健康的动能修复而非趋势反转。

上方短线压力位位于 300–305 区间,一旦借由 Gemini 3 的催化突破,将重新打开向 330–360 美元 的趋势上行空间;而下方关键支撑落在 270–276 区间,未跌破前中期多头结构保持完好。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

转移监管之王:金点贵金属、GDFS TRADE是如何做到完美甩锅的?

WikiFX

WikiFX深度剖析|K线上找不到订单成交价,投资者巨亏的锅该谁背?

WikiFX【WikiEXPO全球专家访谈】Ashish Kumar Singh:构建负责任、可互操作Web3未来

WikiFX鑫汇宝出金最低门槛500美元,香港黄金交易所怎么处理投诉?

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算