Lời nói đầu:EUR/USD tăng từ 1,03 lên 1,2083 trong một năm dù Châu Âu bị chỉ trích kém năng suất. Phân tích chuyên sâu nghịch lý thống kê, dòng tiền đa tầng, fiscal dominance Mỹ và những gì thực sự quyết định tỷ giá 2026.

Trong 18 tháng qua, EUR/USD đã trải qua một hành trình mà ít mô hình kinh tế vĩ mô nào dự báo chính xác được: từ mức đáy 1,0244 hồi tháng 1 năm 2025, cặp tiền này leo lên đỉnh năm 1,2083 vào cuối tháng 1 năm 2026, sau đó kéo về vùng 1,1614 cho đến tận hôm nay, ngày 22 tháng 5 năm 2026.

Toàn bộ hành trình đó, bất kể đi lên hay đi xuống, đều không phản ánh điều mà phần lớn các bình luận về “sự tụt hậu của Châu Âu” muốn bạn tin. Vậy thứ gì thực sự đang chạy ngầm bên dưới?

Khi thước đo năng suất nói dối theo cách hợp lệ

Để hiểu được hành vi của EUR/USD, cần phải bắt đầu từ một câu hỏi kỹ thuật mà bề ngoài trông rất học thuật, nhưng lại có hệ quả trực tiếp với cách nhà đầu tư định giá đồng euro: làm thế nào để đo lường năng suất giữa hai nền kinh tế có cấu trúc sản xuất khác nhau về mặt căn bản?

Phương pháp phổ biến nhất, và cũng là phương pháp tạo ra câu chuyện “Châu Âu tụt hậu” nổi tiếng, là so sánh GDP thực trên mỗi giờ làm việc tính theo giá cố định của một năm gốc. Trong trường hợp này, thường là giá năm 2021.

Nghe có vẻ khoa học, nhưng bên trong tiềm ẩn một vấn đề cơ học: khi một ngành sản xuất ra sản phẩm ngày càng rẻ hơn theo thời gian, việc định giá nó theo giá của năm gốc sẽ phóng đại sản lượng thực của ngành đó ở thời điểm hiện tại. Và Mỹ vừa tình cờ là quốc gia thống trị một ngành duy nhất có đặc tính đó mạnh nhất lịch sử: công nghệ thông tin.

Cục Dự trữ Liên bang Chicago, trong một nghiên cứu công bố tháng 11 năm 2025, đã định lượng được mức độ của hiện tượng này.

Ngành IT chỉ chiếm khoảng 8% sản lượng khu vực tư nhân Mỹ, nhưng chịu trách nhiệm cho gần 45% tổng tăng trưởng năng suất nhân tố tổng hợp của Mỹ trong bốn thập kỷ qua. Gần một nửa động lực tăng trưởng của toàn nền kinh tế, sinh ra từ chưa đến một phần mười quy mô.

Và bởi vì Silicon Valley thống trị ngành đó thông qua các mạng lưới hiệu ứng cộng hưởng tự tăng cường tích lũy từ hàng chục năm trước, khi vào năm 1988 thì năng suất trên mỗi giờ làm trong ngành sản xuất máy tính Mỹ đã cao hơn châu âu, và từ đó đến nay nó đã tăng thêm hơn 14 lần nữa.

Tuy nhiên, khi bạn chuyển sang đo lường theo sức mua tương đương tại từng thời điểm, tức phương pháp PPP theo giá hiện tại, hình ảnh hoàn toàn thay đổi.

Ngân hàng Thế giới cho thấy tổng GDP theo PPP của 17 quốc gia Tây Âu là 28,8 nghìn tỷ USD vào năm 2024, gần như bằng con số 29,2 nghìn tỷ của Mỹ. Tỷ lệ tương đối đó không thay đổi đáng kể so với 10 hay 20 năm trước. Viện Bruegel, trong phân tích độc lập được công bố năm 2023, xác nhận thêm rằng EU thực tế đã thu hẹp khoảng cách với Mỹ về sản lượng bình quân đầu người khi dùng phương pháp đo phù hợp.

Sự tụt hậu không phải là ảo, nhưng quy mô của nó bị phóng đại nghiêm trọng bởi một lựa chọn phương pháp mà ít người hiểu là đang có thiên kiến.

Vậy thì ai đang đúng? Câu trả lời là cả hai, tùy thuộc vào câu hỏi bạn đang hỏi.

Nếu câu hỏi là “ai sáng tạo ra nhiều công nghệ hơn?”, Mỹ thắng rõ ràng. Nếu câu hỏi là “người dân bên nào đang tiêu thụ nhiều giá trị hơn tính trên mỗi giờ lao động?”, khoảng cách gần như không tồn tại. Và đây mới là câu hỏi có liên quan đến tỷ giá hối đoái, vì tỷ giá về bản chất là phản ánh sức mua tương đối giữa hai nền kinh tế, không phải năng lực sáng tạo.

Khi báo cáo Draghi cảnh báo nhưng thị trường lại kể câu chuyện khác

Mario Draghi, trong bản báo cáo 383 trang về tương lai cạnh tranh của Châu Âu được công bố tháng 9 năm 2024, đề xuất mức đầu tư tương đương 800 tỷ euro mỗi năm, khoảng 4 đến 5% GDP của khối, để thu hẹp khoảng cách với Mỹ và Trung Quốc trong công nghệ, quốc phòng, và hạ tầng xanh. Báo cáo này được trích dẫn rộng rãi như một lời cảnh báo về sự suy thoái của Châu Âu.

Thế nhưng, ngay trong tháng công bố báo cáo, EUR/USD đang giao dịch quanh 1,10. Bốn tháng sau, tỷ giá này đạt 1,20. Điều đó không phải là thị trường phủ nhận báo cáo Draghi, đó là thị trường đang định giá một điều khác hoàn toàn.

Theo dõi lịch sử giá chi tiết mà WikiFX tổng hợp tính đến ngày 22 tháng 5 năm 2026, EUR/USD đã đi từ 1,0244 vào ngày 10 tháng 1 năm 2025, leo dần lên 1,0889 vào ngày 3 tháng 4 năm 2025, bứt phá lên 1,1358 vào ngày 11 tháng 4, và đạt đỉnh năm 1,2083 vào ngày 27 tháng 1 năm 2026. Từ đó cho đến hôm nay, tỷ giá đã kéo về vùng 1,1614.

Chú ý kỹ các điểm bứt phá: tháng 4 năm 2025 là thời điểm thuế quan “Ngày Giải phóng” của Mỹ được công bố, tạo ra một làn sóng bán đồng USD trên diện rộng. Tháng 1 năm 2026 là thời điểm chênh lệch lãi suất Fed-ECB đang thu hẹp nhanh nhất. Mỗi điểm gãy trong hành trình của EUR/USD đều gắn với một câu chuyện chính sách, không phải với số liệu năng suất.

Một chi tiết đáng ghi nhận: tính đến ngày 15 tháng 5 năm 2026, dữ liệu CFTC về vị thế phi thương mại (speculative net position) cho thấy các nhà đầu cơ đang giữ vị thế mua ròng đồng euro ở mức 40.200 hợp đồng, tăng mạnh so với mức 32.200 của tuần trước đó.

Đây là tín hiệu quan trọng: dòng tiền đầu cơ vẫn đang cược vào sức mạnh của euro, dù dữ liệu kinh tế Eurozone đang xấu đi.

Bức tranh thực của Eurozone mới nhất

Dữ liệu thực chiến ngày 22 tháng 5 năm 2026 vẽ ra một bức tranh phức tạp hơn nhiều so với bất kỳ nhận định nào về “nền kinh tế Châu Âu đang ổn định”.

Về tăng trưởng, GDP khu vực đồng euro trong quý 1 năm 2026 chỉ tăng 0,1% so với quý trước, thấp hơn đáng kể so với mức 0,2% của quý 4 năm 2025 và đúng bằng mức đồng thuận thị trường, đồng nghĩa với việc không có gì bất ngờ nhưng cũng không có gì đáng mừng. Tăng trưởng so với cùng kỳ đạt 0,8%, giảm mạnh từ mức 1,3% ghi nhận trong quý trước. Đây là câu chuyện về một nền kinh tế đang làm chậm lại, không phải sụp đổ, nhưng cũng không đủ sức thoát khỏi vùng trì trệ.

Dữ liệu khiến thị trường phản ứng mạnh nhất trong tuần này là các chỉ số PMI tháng 5 năm 2026 của Eurozone, công bố ngày 21 tháng 5. PMI Tổng hợp HCOB sơ bộ giảm xuống 47,5 từ mức 48,8 của tháng 4, đây là mức thấp nhất kể từ tháng 10 năm 2023, và cũng là tháng thứ hai liên tiếp dưới ngưỡng 50, ngưỡng phân chia giữa mở rộng và co rút.

Đặc biệt nghiêm trọng hơn là PMI Dịch vụ: chỉ số này rơi xuống 46,4 từ 47,6, mức thấp nhất trong 63 tháng. Nhu cầu mới trong lĩnh vực dịch vụ sụt giảm mạnh, với đơn hàng xuất khẩu giảm ở tốc độ nhanh nhất kể từ tháng 1 năm 2025. Tại Pháp, PMI Tổng hợp rơi xuống 43,5, mức thấp nhất trong 66 tháng. Đức cũng ghi nhận tháng thứ hai liên tiếp co rút trong khu vực tư nhân.

Đồng thời, áp lực lạm phát không hề biến mất. HICP tháng 4 duy trì ở mức 3,0% so với cùng kỳ năm trước, cao hơn mục tiêu 2% của ECB. Core HICP ổn định ở 2,2%. Giá sản xuất PPI tháng 3 tăng 2,1% so với cùng kỳ, cao hơn đáng kể so với kỳ vọng 1,8%, gây bất ngờ tích cực 16,7%. Điều này tạo ra một bẫy chính sách khó chịu cho ECB: tăng trưởng yếu dần đang đòi hỏi nới lỏng, nhưng áp lực giá vẫn còn đó đang cản trở việc giảm lãi suất thêm.

ECB hiện đang giữ lãi suất tiền gửi ở mức 2,0% và lãi suất tái cấp vốn chính ở 2,15%, không thay đổi kể từ tháng 6 năm 2025. Thị trường tiền tệ hầu như không định giá bất kỳ đợt cắt giảm nào trong tương lai gần, song câu hỏi thực sự đang trở thành: nếu PMI tiếp tục xuống và tiếp cận vùng 45, ECB sẽ cắt giảm hay vẫn giữ do lạm phát?

Một bức tranh không kém phần phức tạp ở phía bên kia Đại Tây Dương

Nếu câu chuyện về Eurozone là “trì trệ trong ổn định”, thì câu chuyện về Mỹ trong năm 2026 là “bề mặt mạnh mẽ che khuất những vết nứt bên dưới”, và chính sự phân kỳ giữa bề mặt và chiều sâu đó đang tạo ra môi trường giao dịch khó đọc nhất mà nhiều chiến lược gia FX thế hệ này từng gặp.

Số liệu mặt ngoài: GDP quý 1 năm 2026 đạt 2,0% tính theo năm hóa (prel), thấp hơn dự báo 2,3% nhưng vẫn tích cực. Bảng lương phi nông nghiệp tháng 4 bất ngờ đánh bại kỳ vọng mạnh mẽ với 115.000 việc làm mới so với dự báo 62.000. PMI Sản xuất S&P Global tháng 5 sơ bộ đạt 55,3, mức mạnh chưa từng thấy trong nhiều năm. Thị trường chứng khoán gần đỉnh lịch sử: S&P 500 đang ở 7.446, chỉ cách đỉnh 52 tuần 7.517 chưa đầy 1%. VIX chỉ ở 16,76, phản ánh sự bình thản bề mặt.

Nhưng bên dưới bề mặt đó, có những tín hiệu cảnh báo mà người làm phân tích cross-asset không thể bỏ qua. CPI tháng 4 tăng 3,8% so với cùng kỳ, cao hơn kỳ vọng 3,7% và là mức cao nhất trong gần ba năm. PPI tháng 4 đạt 6,0% so với cùng kỳ, cách xa kỳ vọng 4,9%, gây bất ngờ 22,4%. Core PCE tháng 3 tăng 3,2% so với cùng kỳ. PCE tổng thể tháng 1 đến tháng 3 tăng 4,5% tính theo quý. Đây không phải là hồ sơ lạm phát của một nền kinh tế mà ngân hàng trung ương đang trong chu kỳ cắt giảm lãi suất.

Sự chênh lệch giữa chính sách tiền tệ và thực trạng lạm phát này là chủ đề trung tâm của thị trường trong những tuần gần đây, và ngày 22 tháng 5 năm 2026, nó càng thêm phần kịch tính bởi Kevin Warsh chính thức tuyên thệ nhậm chức Chủ tịch Cục Dự trữ Liên bang. Warsh mang tiếng là diều hâu về chính sách tiền tệ, và thị trường futures hiện đang định giá xác suất hơn 50% rằng lần di chuyển tiếp theo của Fed sẽ là tăng lãi suất, không phải cắt giảm.

Khi trái phiếu Mỹ phá vỡ luật chơi tiền tệ truyền thống

Trong lý thuyết truyền thống, khi lãi suất của một quốc gia cao hơn, đồng tiền của quốc gia đó hút dòng vốn và tăng giá. Nhưng những gì đang xảy ra với Mỹ trong năm 2026 không tuân theo quy tắc đó nữa, và lý do tại sao mới là câu hỏi quan trọng.

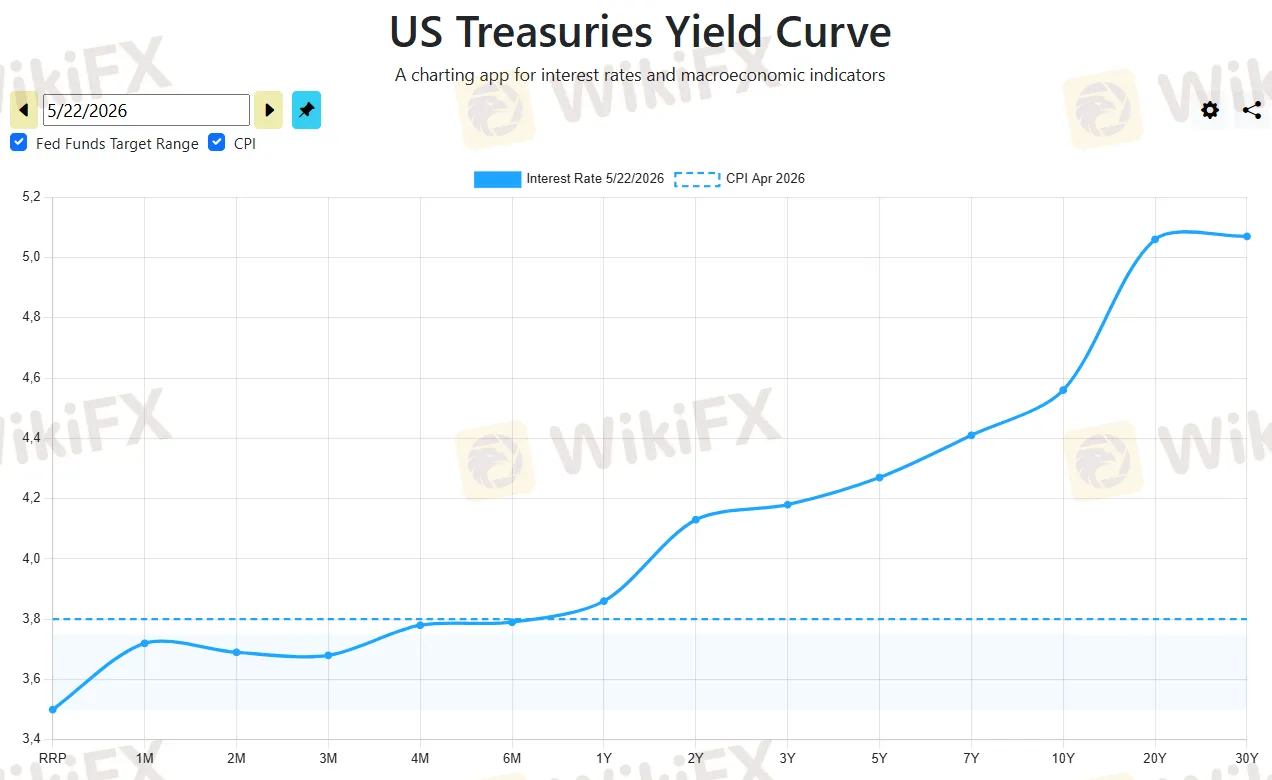

Dữ liệu ngày 22 tháng 5, cho thấy đường cong lợi suất Mỹ đang trong trạng thái rất bất thường. Lợi suất 2 năm: 4,08%. Lợi suất 10 năm: 4,57%. Lợi suất 30 năm: 5,10%. Chênh lệch 2s10s: +49 điểm cơ bản, đang mở rộng từ mức 46 một tuần trước. Trong khi đó, lãi suất quỹ liên bang chỉ ở 3,75%. Fed đã cắt giảm tổng cộng 175 điểm cơ bản kể từ giữa năm 2024. Nhưng lợi suất 10 năm chỉ giảm khoảng 35 điểm cơ bản trong cùng giai đoạn. Lợi suất 30 năm thậm chí đang tiếp cận đỉnh chứ không giảm.

Đây chính là cấu hình mà phân tích FX hiện đại gọi là “fiscal dominance” (thống trị tài khóa): khi thị trường trái phiếu bắt đầu định giá rủi ro tín dụng và tính bền vững tài chính của chính phủ vào lợi suất dài hạn, thay vì chỉ phản ánh kỳ vọng lãi suất của ngân hàng trung ương.

Trong tình huống đó, lợi suất cao không còn tạo ra dòng vốn vào mà tạo ra dòng vốn ra, vì nhà đầu tư nước ngoài nhìn vào con số 5,10% của 30 năm không phải như một cơ hội hấp dẫn, mà như một khoản bù đắp rủi ro họ đang đòi hỏi để giữ tài sản của một con nợ mà khả năng trả nợ đang được đặt dấu hỏi.

Bối cảnh tài khóa Mỹ hiện tại: thâm hụt ngân sách hàng năm khoảng 2 nghìn tỷ USD, trong đó riêng chi phí lãi vay đã chiếm khoảng 1 nghìn tỷ USD, tức lãi vay đang bằng khoản chi ngân sách lớn thứ hai sau An sinh Xã hội.

Bộ Tài chính Mỹ gần đây điều chỉnh tăng kế hoạch vay mượn quý 2 năm 2026 thêm 79 tỷ USD so với dự kiến hồi tháng 2. Tháng 5 năm 2025, Moody's đã hạ bậc tín nhiệm chủ quyền Mỹ từ Aaa xuống Aa1, khiến cả ba cơ quan xếp hạng lớn đều đặt Mỹ dưới mức cao nhất lần đầu tiên trong lịch sử. Và tháng 5 năm 2026 vừa qua, phiên đấu giá trái phiếu 20 năm cho thấy lợi suất 5,12%, trong khi phiên 30 năm gần nhất cho thấy 5,05%.

Tổng nợ thị trường Mỹ vượt 28 nghìn tỷ USD, với một phần ba sẽ đáo hạn trong vòng một năm, cần được tái cấp vốn ở mức lãi suất hiện tại cao hơn nhiều so với khi phát hành. Một phân tích từ CBO chỉ ra rằng Đạo luật “One Big Beautiful Bill Act” của Quốc hội có thể bổ sung thêm 4,7 nghìn tỷ USD vào thâm hụt trong 10 năm tới.

Hãy đặt con số đó cạnh một con số ở phía bên kia: ECB dự trữ chính sách đang ở 2,0%, và mặc dù PMI Eurozone đang co rút, thặng dư tài khoản vãng lai của Eurozone tháng 3 năm 2026 vẫn đạt 24,1 tỷ euro (tuy nhiên con số điều chỉnh theo mùa chỉ 14,9 tỷ, thấp hơn kỳ vọng 25,3 tỷ). Châu Âu không hoàn hảo, nhưng cán cân ngoại thương của Eurozone mang dấu cộng, trong khi thâm hụt thương mại hàng hóa Mỹ tháng 3 năm 2026 ở mức âm 88,7 tỷ USD.

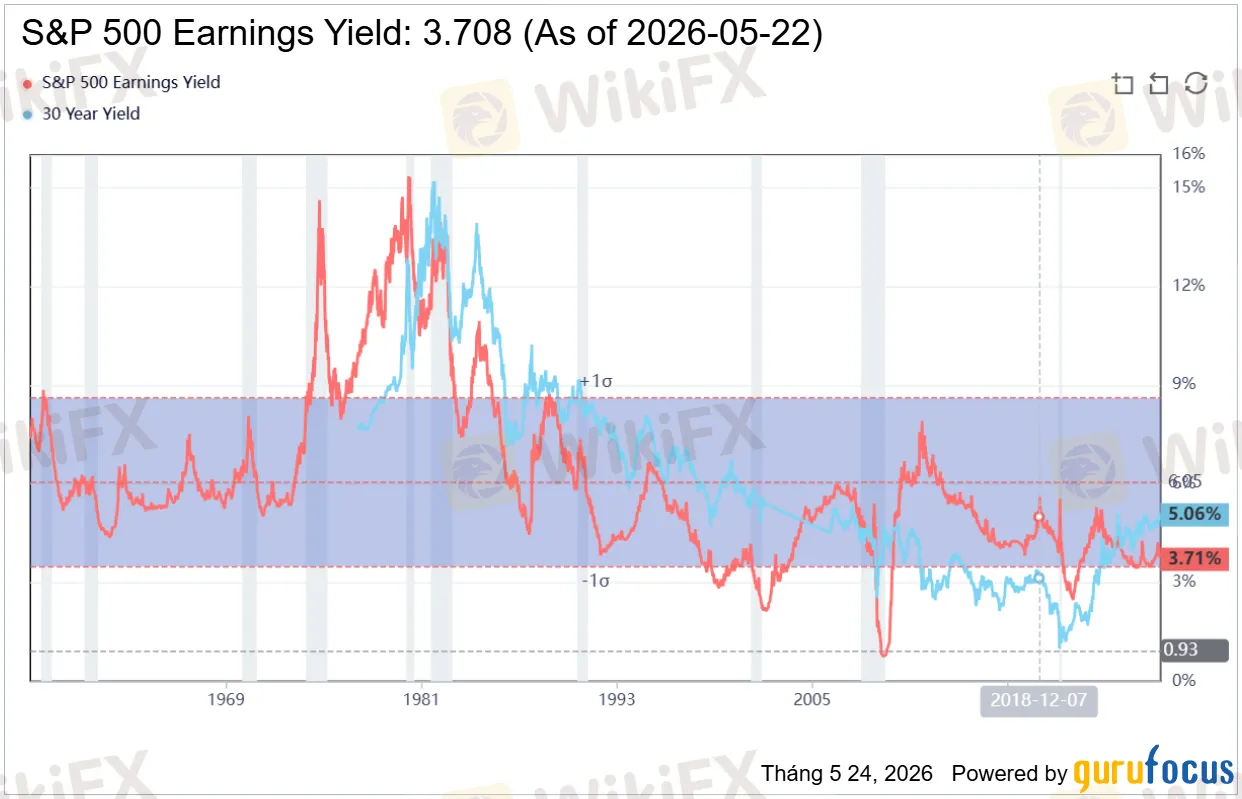

Khi chứng khoán Mỹ ở gần đỉnh nhưng S&P 500 Earnings Yield dưới lợi suất trái phiếu 30 Năm

Đây là một nghịch lý tài sản chéo mà traders cần ghi nhớ: S&P 500 hiện ở 7.446, tiếp cận đỉnh 52 tuần là 7.517. Nhưng earnings yield 12 tháng tới của S&P 500 ước tính khoảng 4,6%. Trong khi đó, lợi suất trái phiếu 30 năm Mỹ đang là 5,10%.

Đây là lần đầu tiên kể từ năm 2002, sau bong bóng dot-com, trái phiếu chính phủ Mỹ cung cấp mức lợi suất cao hơn earnings yield của cổ phiếu. Về mặt lý thuyết, đây là tín hiệu cổ phiếu đắt tương đối so với trái phiếu, nhưng thực tế VIX chỉ ở 16,76, thị trường cổ phiếu vẫn bình thản.

Sự bình thản này được giải thích một phần bởi câu chuyện AI: đầu tư vào hạ tầng AI đã chiếm đến 92% tăng trưởng GDP Mỹ trong nửa đầu năm 2025 theo ước tính của nhà kinh tế học Jason Furman tại Harvard. Nvidia và những cổ phiếu liên quan đang được định giá theo kỳ vọng tăng trưởng tương lai, không phải earnings hiện tại. Nhưng Deutsche Bank đã cảnh báo rằng nếu loại trừ capex AI, tăng trưởng GDP thực của Mỹ gần như bằng không.

Dữ liệu cung cấp một góc nhìn bổ sung: CFTC S&P 500 NC Net Positions, tính đến ngày 15 tháng 5, ở mức âm 143.800 hợp đồng, nghĩa là các tổ chức đầu cơ đang giữ vị thế bán ròng thị trường chứng khoán Mỹ. Đây là một tín hiệu trái chiều so với giá thị trường đang ở gần đỉnh, và cho thấy có sự phân kỳ giữa dòng tiền thực và giá hiển thị.

Về chứng khoán Châu Âu: Euro STOXX 50 đang ở 5.960, so với đỉnh 52 tuần 6.200 thì cách khoảng 4%. DAX đang ở 24.607. Đáng chú ý là tất cả các chỉ số châu âu đang dưới đường MA 50 ngày và MA 200 ngày của DAX, phản ánh áp lực từ dữ liệu PMI yếu kém. Nhưng khi nhìn hiệu suất 1 năm, chứng khoán Châu Âu đã có một năm khá tốt, vượt trội hơn nhiều kỳ vọng của các phân tích dự báo đầu năm ngoái.

Ai đang mua gì và tại sao?

Từ góc độ phân tích dòng tiền theo tầng lớp tổ chức, có thể nhận diện bốn lực lượng chính đang tương tác với EUR/USD trong giai đoạn hiện tại.

Tầng thứ nhất là các ngân hàng trung ương.

ECB đang giữ yên tay, Fed đang trong tình thế khó xử giữa tăng trưởng giảm tốc và lạm phát cứng đầu. Chủ tịch Warsh mới nhậm chức và mang phong cách diều hâu, điều này có thể tăng thêm sức ép tăng lãi suất. Trong kịch bản mà Fed thực sự phải tăng lãi suất thêm trong khi ECB giữ nguyên, chênh lệch lãi suất sẽ lại nới rộng theo hướng có lợi cho USD, đặt áp lực giảm lên EUR/USD.

Tầng thứ hai là dòng tiền thực (real money), bao gồm các quỹ hưu trí, công ty bảo hiểm và quỹ chủ quyền.

Nhóm này đang thực hiện một quá trình đa dạng hóa chậm mà chắc khỏi USD trong bối cảnh lo ngại về tính bền vững tài khóa dài hạn. Dòng TIC (Treasury International Capital) tháng 3 năm 2026 cho thấy tổng dòng vốn vào ròng tài sản dài hạn Mỹ đạt 81,3 tỷ USD, tăng từ 58,6 tỷ tháng trước. Đây là một tín hiệu tích cực nhất thời cho USD, nhưng con số tổng TIC toàn bộ gồm cả ngắn hạn là 150,7 tỷ, giảm từ 184,5 tỷ, cho thấy dòng vốn đang dịch chuyển từ ngắn hạn sang dài hạn nhưng quy mô đang co lại.

Tầng thứ ba là quỹ phòng hộ (hedge funds) và chiến lược định lượng.

Vị thế CFTC long euro ở mức 40.200 hợp đồng (lên từ 32.200) cho thấy nhóm đầu cơ đang đặt cược vào đồng euro trong ngắn hạn. Nhưng với PMI Eurozone sụp đổ như vừa công bố, nhóm này có thể bắt đầu chốt lời, tạo ra áp lực giảm kỹ thuật cho EUR/USD về vùng 1,15.

Tầng thứ tư là dòng tiền địa chính trị.

Căng thẳng Mỹ-Iran liên quan đến eo biển Hormuz đang giữ giá dầu WTI trên ngưỡng 100 USD và Brent ở vùng 108 USD. Đây là một bất lợi bất đối xứng cho euro: Eurozone là nhà nhập khẩu năng lượng cơ cấu, trong khi Mỹ có sản xuất nội địa giúp giảm nhẹ tác động.

Mỗi lần giá dầu tăng vì căng thẳng Hormuz, chi phí nhập khẩu của Eurozone tăng, thâm hụt thương mại mở rộng, và đồng euro chịu áp lực. Điều này giải thích một phần tại sao EUR/USD đã kéo về từ đỉnh 1,2083 xuống vùng 1,16 hiện tại, ngay cả khi câu chuyện tài khóa Mỹ vẫn đang xấu đi.

Phân tích kỹ thuật: EUR/USD đang đứng trên một ranh giới mong manh

Theo dữ liệu thị trường trực tiếp tính đến phiên giao dịch ngày 22 tháng 5 năm 2026, EUR/USD đang ở mức 1,1614, gần bằng với phiên đóng cửa hôm qua 1,1618. Đường MA 50 ngày ở 1,1670 và đường MA 200 ngày ở 1,1677, cả hai đều nhỉnh hơn giá hiện tại một chút, tạo ra tín hiệu trung lập với xu hướng nghiêng về giảm nhẹ. Khoảng cách từ đỉnh 52 tuần là âm 3,88%, trong khi khoảng cách từ đáy 52 tuần là +3,60%.

Điều đáng ghi nhận từ phân tích kỹ thuật là cách EUR/USD đang phản ứng với mức 1,16 như một điểm hỗ trợ quan trọng, đúng như phân tích từ FXStreet ngày 21 tháng 5 nhận xét: “Cặp tiền đang ngồi ngay trên đường EMA 200 ngày, ngay trên ngưỡng 1,16, đường đã định nghĩa giá trị hợp lý trong hầu hết cả năm.”

Nếu mức này thủng, vùng hỗ trợ tiếp theo sẽ là 1,1550, và dưới đó là 1,1476 là mức thấp nhất của tháng 3. Ngược lại, nếu euro hồi phục, kháng cự đầu tiên là 1,1670 (MA 50 ngày), sau đó là 1,1700 và vùng 1,1700 đến 1,1800, là khu vực cặp tiền đã trải qua quá nhiều thời gian trong nửa đầu năm nay.

Tín hiệu momentum ngắn hạn cho thấy RSI 4 giờ đã hồi phục từ vùng quá bán nhưng vẫn dưới ngưỡng 50, gợi ý áp lực giảm đang giảm bớt nhưng chưa kết thúc. MACD cùng khung thời gian đã chuyển sang dương nhẹ, gợi ý khả năng tích lũy sàn ngắn hạn hơn là tiếp tục bán.

Những gì đang chờ ở phía trước

Theo lịch kinh tế, trong những ngày và tuần tới có một loạt sự kiện có thể làm thay đổi cán cân EUR/USD một cách đáng kể.

Hôm nay, ngày 22 tháng 5, có hai sự kiện quan trọng trên cùng một ngày: Kevin Warsh tuyên thệ nhậm chức Chủ tịch Fed vào lúc 17:00 UTC và số liệu Michigan Consumer Sentiment cuối tháng 5 được công bố. Thị trường đang trông đợi 48,2 cho Sentiment Index và kỳ vọng lạm phát 1 năm ở mức 4,5%, mức vẫn còn rất cao và có thể củng cố thêm kỳ vọng Fed sẽ không cắt giảm trong nay mai.

Trong tuần tới, thị trường sẽ đặc biệt chú ý vào chỉ số Core PCE của Mỹ, chỉ số lạm phát được Fed ưa chuộng nhất, cùng với một loạt phát biểu của các quan chức ECB bao gồm nhà kinh tế trưởng Philip Lane và các thành viên khác trong Hội đồng ECB. Ngoài ra, EU Financial Stability Review sẽ được công bố ngày 27 tháng 5, và Bundesbank cùng ECB sẽ có thêm các cuộc họp nội bộ xem xét lại triển vọng tăng trưởng Eurozone.

Bối cảnh địa chính trị tiếp tục là biến số khó đoán nhất. Đàm phán Mỹ-Iran về eo biển Hormuz vẫn chưa có kết quả cụ thể, và bất kỳ tiến triển nào theo hướng thỏa thuận ngừng bắn đều có thể khiến giá dầu giảm mạnh và tạo điều kiện để EUR/USD hồi phục về vùng 1,17. Ngược lại, leo thang thêm sẽ có lợi cho USD thông qua kênh tài sản trú ẩn an toàn ngắn hạn, ngay cả khi trung hạn bức tranh tài khóa Mỹ vẫn bất lợi cho đồng bạc xanh.

Hai nền kinh tế lớn, hai tập rủi ro khác nhau

Khi nhìn tổng thể những gì dữ liệu thực chiến hôm nay tiết lộ về cả hai nền kinh tế, một điều rõ ràng nổi lên: không phải là ai “tốt hơn”, mà là ai “kém tệ hơn” trong cơn gió ngược của năm 2026.

Eurozone đang đối mặt với PMI dịch vụ tại mức 63 tháng thấp nhất, tăng trưởng GDP gần bằng không, và một ngân hàng trung ương bị kẹp giữa lạm phát còn dai dẳng và tăng trưởng suy yếu. Nguy cơ lớn nhất của Eurozone là một đợt co rút kinh tế thực sự trong quý 2 năm 2026, điều sẽ buộc ECB phải cắt giảm lãi suất thêm và gây áp lực giảm lên euro.

Mỹ đang đối mặt với lạm phát cứng đầu ở 3,8% đến 6% PPI, đường cong lợi suất kỳ hạn dài đang bị chi phối bởi lo ngại tài khóa thay vì chính sách tiền tệ, một tổng thống Fed mới theo hướng diều hâu, và tỷ lệ xác suất tăng lãi suất đang vượt 50% lần đầu tiên trong chu kỳ này. Nguy cơ lớn nhất của Mỹ là một kịch bản stagflation nhẹ, trong đó Fed phải tăng lãi suất để kiểm soát lạm phát ngay lúc tăng trưởng đang chậm lại, điều sẽ gây ra sự rối loạn lớn trong tất cả các tài sản định giá bằng USD.

Trong bức tranh đó, EUR/USD không phải là một cuộc bỏ phiếu về việc Châu Âu hay Mỹ có nền kinh tế tốt hơn. Đó là một cuộc bỏ phiếu liên tục về việc bên nào đang phạm ít sai lầm hơn trong việc quản lý rủi ro của mình. Và câu trả lời có thể thay đổi theo từng tuần.

Câu hỏi thường gặp

EUR/USD hiện tại đang ở đâu và xu hướng ngắn hạn ra sao?

Tính đến ngày 22 tháng 5 năm 2026, EUR/USD đang giao dịch quanh mức 1,1614, thấp hơn nhẹ so với phiên trước. Cặp tiền đang ngồi trên đường MA 200 ngày ở 1,1677 và MA 50 ngày ở 1,1670. Xu hướng ngắn hạn nghiêng về giảm nhẹ sau dữ liệu PMI Eurozone yếu tháng 5, với hỗ trợ chính ở 1,1600 và kháng cự tại 1,1670.

Tại sao lợi suất trái phiếu Mỹ tăng mà USD lại không tăng tương ứng?

Bởi vì thị trường đang nhận ra rằng lợi suất 30 năm Mỹ ở 5,10% không phản ánh sức mạnh kinh tế mà phản ánh rủi ro tài khóa, tức là nhà đầu tư đòi bù đắp cao hơn để giữ trái phiếu của một con nợ có thâm hụt 2 nghìn tỷ USD mỗi năm và bị Moody's hạ bậc. Dòng vốn vào USD trong trường hợp này không bền vững.

Sự kiện nào quan trọng nhất với EUR/USD trong hai tuần tới?

Có ba sự kiện mang tính quyết định: Core PCE tháng 5 của Mỹ (phiên cuối tháng), phát biểu của Chủ tịch Fed Warsh trong những ngày đầu nhậm chức, và bất kỳ tiến triển nào trong đàm phán Mỹ-Iran liên quan đến eo biển Hormuz.

Châu Âu thực sự có đang kém năng suất hơn Mỹ không?

Câu trả lời phụ thuộc vào phương pháp đo. Theo giá cố định năm 2021, Mỹ dẫn trước rõ ràng. Theo PPP tại từng thời điểm, khoảng cách gần như biến mất. Sự khác biệt xuất phát từ việc ngành IT Mỹ chiếm chỉ 8% GDP nhưng tạo ra 45% tăng trưởng năng suất, và sản phẩm của ngành đó ngày càng rẻ hơn, làm phóng đại sản lượng trong phép đo giá cố định.

Vị thế CFTC hiện tại cho thấy điều gì về EUR?

Tính đến ngày 15 tháng 5, vị thế mua ròng đồng euro của các nhà đầu cơ đang ở 40.200 hợp đồng, tăng từ 32.200, cho thấy tâm lý đầu cơ vẫn thiên về mua euro. Tuy nhiên, nếu PMI Eurozone tiếp tục xấu, nhóm này có thể đảo chiều nhanh chóng và tạo ra áp lực giảm kỹ thuật bổ sung.

Không phải “Ai thắng”, mà là “Ai thua ít hơn”

Câu chuyện về năng suất Châu Âu và Mỹ, dù được đặt trong khuôn khổ của bất kỳ báo cáo học thuật nào, cuối cùng cũng không phải là câu chuyện quyết định tỷ giá hối đoái.

Điều quyết định EUR/USD trong năm 2026 là một bộ tứ lực lượng rất cụ thể: sự phân kỳ chính sách tiền tệ và hướng đi của nó, cấu trúc tài khóa và sự tin tưởng của thị trường vào từng đồng tiền, dòng chảy địa chính trị qua giá dầu và thuế quan thương mại, và vị thế đầu cơ hiện tại sẽ cần được điều chỉnh như thế nào khi dữ liệu tiếp tục công bố.

Với EUR/USD đang đứng ngay trên ngưỡng hỗ trợ kỹ thuật quan trọng 1,16 trong khi PMI Eurozone vừa ghi nhận mức thấp nhất nhiều năm, và trong khi Fed Mỹ vừa có chủ tịch mới với xu hướng diều hâu, những tuần tới sẽ thực sự thử thách khả năng đọc thị trường của bất kỳ ai giao dịch cặp tiền này.

Trước khi đặt bất kỳ lệnh nào dựa trên bất kỳ nhận định vĩ mô nào, việc hiểu rõ nền tảng của sàn giao dịch mà bạn đang sử dụng là bước không thể thiếu để bảo vệ vốn trong một môi trường biến động này.

Nguồn tham khảo

- FXStreet, “Euro holds the line as its own PMIs slide into contraction”, ngày 21/05/2026

- FXStreet, “The bond market is shouting. The question is whether markets are listening”, ngày 13/05/2026

- FXStreet, “Euro hovers above eight-week lows awaiting US business activity data”, ngày 21/05/2026

- Global Banking and Finance, “Euro Zone Economic Activity Contracts at Fastest Pace in Over 2 Years”, ngày 21/05/2026

- Investing.com NG, “EUR/USD Breakdown Reflects Rising Yield Pressure From the US Dollar”, ngày 15/05/2026

- The Synthesis, “The Vigilante”, ngày 20/05/2026 (phân tích bond vigilante và lợi suất 30 năm)

- Ryoex Market News, “U.S. 30-Year Yield Rises Above 5.1%, Weighing on Stocks”, ngày 16/05/2026

- Federal Reserve Bank of Chicago, “Concentrated Growth: The Role of the IT Sector”, Chicago Fed Letter No. 515, tháng 11/2025

- Federal Reserve Bank of Kansas City, “A New U.S. Productivity Chapter? What Industry Data Say About AI”, tháng 2/2026

- ECB Economic Bulletin, “Labour productivity growth in the euro area and the United States”, tháng 9/2024

- Bruegel Institute, “The European Union's remarkable growth performance relative to the United States”, 2023

- Draghi Report, “The Future of European Competitiveness”, Ủy ban Châu Âu, tháng 9/2024

- European Commission, “One year after” (Draghi Report progress review), tháng 9/2025

- European Parliament, “US tariffs: economic, financial and monetary repercussions”, 2025

- BNP Paribas (Guneet Dhingra, Head of US Rates Strategy), bình luận về lợi suất trái phiếu, tháng 5/2026

- JPMorgan Chase, ước tính thâm hụt tài khóa Mỹ 2026: 1,98 nghìn tỷ USD

- MUFG Research, G10 FX 2026 Outlook, tháng 12/2025 và tháng 1/2026

- Rabobank, “Global Outlook 2026: New Rules, Different Economy”, tháng 12/2025