全球交易商监管查询APP

什么是WikiFX

VSTAR每日美股行情(19/12/2025)

摘要:大盘回顾通胀降温叠加财报利好,美股风险偏好回暖盘前美股期货在多重利多推动下走高。11 月 CPI 与核心 CPI 年增率双双低于预期,租金与核心商品通胀同步降温,市场对通胀走势转向乐观,并重新评估未来降息空间。叠加美光(MU)公布显著超预期的财报与指引,盘前股价大涨逾一成,修复此前因 AI 资本支出可持续性疑虑而回落的半导体与 AI 情绪;同时,初请失业金数据反映劳动力市场降温但未明显恶化,强化“

大盘回顾

通胀降温叠加财报利好,美股风险偏好回暖

盘前美股期货在多重利多推动下走高。11 月 CPI 与核心 CPI 年增率双双低于预期,租金与核心商品通胀同步降温,市场对通胀走势转向乐观,并重新评估未来降息空间。叠加美光(MU)公布显著超预期的财报与指引,盘前股价大涨逾一成,修复此前因 AI 资本支出可持续性疑虑而回落的半导体与 AI 情绪;同时,初请失业金数据反映劳动力市场降温但未明显恶化,强化“通胀缓解、经济仍具韧性”的解读,带动美股高开。

不过,本次 CPI 受政府关门与统计技术调整影响,部分债市与宏观策略投资人对数据代表性仍持审慎态度,利率预期修正幅度有限。临近周五“四巫日”,期权部位调整放大盘中波动,指数涨幅一度收敛,但在风险偏好回升下,主要指数仍全面收高。非必需消费与信息科技表现领先,能源与防御板块落后,VIX 单日回落逾 4%,显示避险需求降温。

从结构看,资金明显回流至对利率与景气更敏感的板块。非必需消费领涨,电动车与成长型零售受益于利率预期下修,Rivian(RIVN)与特斯拉(TSLA)在券商上调评级与目标价带动下改善板块情绪。信息科技同步走强,半导体成为核心动能:美光(MU)受高带宽内存需求强劲、2026 年前产能能见度高而大涨;设备商如科林研发(LRCX)亦受 AI 与记忆体投资回升预期提振。台积电 ADR(TSM)走高,反映 AI 与高效运算需求下,先进与成熟制程订单能见度维持正向。通讯服务跑赢大盘,Alphabet(GOOGL)与 Meta(META)受益于广告与云端效率提升的 AI 主题。

相对而言,能源板块落后,尽管油价受地缘政治支撑小幅上行,但市场更关注中期供需与估值,资金转向成长题材使其成为调节对象。必需消费与不动产承压,反映防御需求下降,以及租金与商办基本面偏弱、短线缺乏明确催化。

今日盘前分析

央行落地 + 期权巨震 + AI 业绩修复共振

日本央行落地,宏观不确定性阶段性出清。日本央行如期将基准利率上调 25 个基点至 0.75%,为近 30 年高位。本次加息已被充分前瞻沟通,市场反应更偏“利空出尽”:日元短线走弱后趋稳,日本股市延续外部科技情绪回暖而反弹。央行仍强调实际利率处于显著低位,若通胀与薪资增速符合预期,将继续推进正常化,后续焦点集中在行长植田对终端利率区间的表态。

在海外不确定性暂缓的背景下,美股风险偏好回暖,标普 500 与纳指盘前走强,VIX 回落至 16 附近。然而,本周五迎来史上最大规模的“三巫日”,约 7.1 万亿美元名义期权集中到期,其中与标普 500 相关的敞口高达 5 万亿美元。期权结构显示,6800 点成为多空博弈的关键枢轴,指数在该位置附近的表现,将决定年底行情的节奏与方向。

板块方面,美光财报验证 AI 需求,科技多头信心修复

在经历数周 AI 泡沫担忧后,美光科技超预期的财报成为情绪拐点。DRAM 收入同比增长 69%,价格显著回升,多家投行大幅上调盈利预测与目标价,认为 AI 服务器内存需求并未放缓。该业绩验证为科技板块提供了“基本面背书”,推动市场从单纯的估值修复,回归到对 AI 产业链真实需求的重新评估。

在 AI 需求长期扩张的背景下,能源与算力底座的重要性持续上升。近期特朗普家族入局核聚变领域,强化了“AI 时代终极能源”的中长期叙事,尽管商业化仍在远期,但资本与政策关注度明显提升。与此同时,算力基础设施端亦出现积极变化:甲骨文作为 TikTok 美国数据安全合资公司的核心参与方,合规不确定性显著下降,其与 OpenAI 的超大规模数据中心项目亦获得供电审批。在相关板块股价自高位大幅回调后,核聚变与数据中心、云基础设施正逐步进入估值与情绪同步修复的观察窗口。

综合来看,当前市场处于宏观靴子落地、期权结构放大波动的关键节点,指数层面更偏向震荡修复而非单边加速。短线需密切关注标普500在6800点附近的攻防结果,以及NAS100在25200的挑战;中期则可将关注重点放在已充分回调、且具备基本面或政策催化的方向,包括 AI 业绩兑现链条,以及核聚变与算力基建等长期主题。在波动仍高的环境下,结构性机会的重要性正在明显上升。

NAS100

央行靴子落地后的技术性修复:NAS100反弹但趋势仍待确认

日本央行如期加息 25 个基点、政策利率升至 0.75% 后,市场对“最坏情景”的担忧阶段性消化,套息交易与流动性冲击风险未进一步放大,推动 NAS100 在利率决议后出现技术性反弹。但从技术结构看,指数仍运行于 20 日 EMA(约 25,200)下方,当前反弹更偏向消息落地后的情绪修复而非趋势反转;需重点关注今日收盘能否有效收复并站稳 20 日均线,若收盘确认站上,则有望标志短线趋势由震荡偏弱向多头结构切换。

VIX (恐慌指数)

VIX 回落至关键均线,市场恐慌降温但尚未进入低波动区

从波动率角度看,VIX 在CPI数据发布后明显回落,重回17(20日均线)下方,显示此前由政策不确定性引发的避险溢价正在快速释放,市场短期恐慌情绪明显降温。但需要注意的是,VIX 当前仍处于年内相对中枢区间,并未回到极低波动状态,意味着风险偏好虽有修复,但尚不足以支撑单边风险资产加速上行。若 VIX 后续有效跌破并站稳 17 下方,才有望确认市场进入更稳定的“低波动—风险偏好”阶段;反之,若再次拐头上行,则需警惕指数反弹过程中的波动反复。

特朗普媒体科技集团 (DJT)

特朗普家族入局核聚变:AI时代的“终极能源”叙事正在加速

特朗普媒体科技集团与获得 Alphabet 支持的 TAE Technologies 达成合并协议,标志着核聚变这一“终极能源”赛道正从科研叙事迈向资本与产业层面的加速布局。核聚变因具备高能量密度、高安全性与零碳排放,被视为支撑 AI、数据中心与高耗能产业长期扩张的关键电力解决方案,但其商业化仍受制于持续反应、材料耐久与电网改造等核心技术瓶颈。当前,美国在核聚变企业数量与资本投入上明显领先,谷歌、雪佛龙、微软等科技与能源巨头已提前卡位,显示核聚变更多是中长期战略投资与估值预期驱动,而非短期盈利逻辑;在 AI 电力需求持续膨胀的背景下,该赛道正逐步从“概念前沿”转向“国家与资本共同押注的未来基础设施”。

从技术结构看,DJT 在长期下跌趋势中迎来事件驱动型暴力反弹。股价在连续数月沿 20 日 EMA 下行后,受“核聚变合并”消息刺激,单日放量大涨逾 40%,形成明显的情绪性长阳,但当前价格仍显著低于前期密集成交区与长期下降趋势中枢(约 18–20 美元)。这意味着本轮上涨更偏向超跌修复 + 主题催化。

11.6 美元(20EMA) 已由压制位转为短线支撑

15美元附近为第一道情绪回吐区

18–20 美元为中期关键压力带,若无持续资金与基本面跟进,突破难度较高

当前走势属于高波动、高情绪弹性的事件行情,短线仍有顺势冲高或惯性波动空间,但在未有效收复并站稳 18–20 美元区间前,不宜视为中期趋势反转,更适合快进快出、以事件与情绪为主导的交易策略。

甲骨文(ORCL)

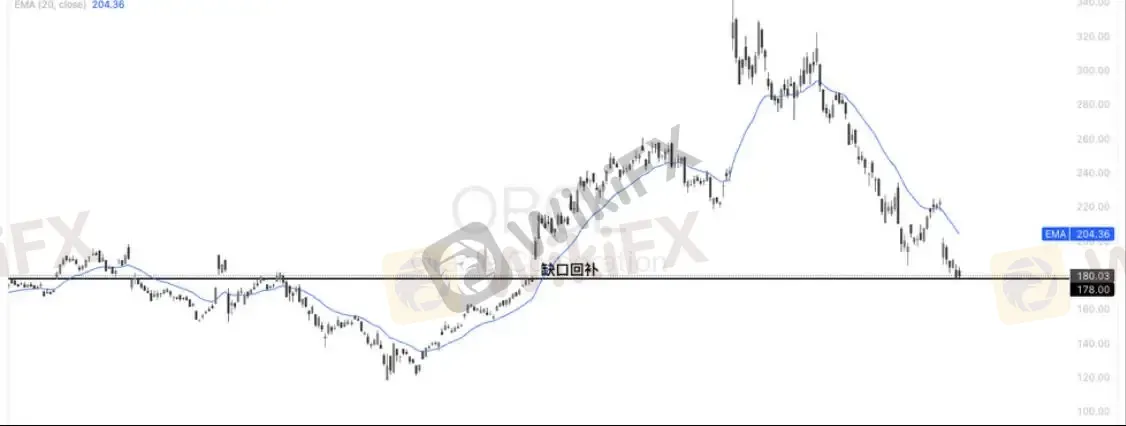

高位回调近 50% + 缺口回补完成,ORCL迎来布局窗口

消息面上,TikTok 美国方案正式落地,显著消除了长期悬而未决的合规与数据安全不确定性。作为 TikTok 美国数据安全合资公司的核心投资方之一,甲骨文将在数据托管、云基础设施及算法安全合规层面持续受益,进一步巩固其在“政企级合规云 + 高安全数据中心”领域的战略定位;与此同时,密歇根州监管机构一致批准为甲骨文与 OpenAI 的超大规模数据中心项目供电,有效打通 AI 基建扩张的关键瓶颈,验证其算力与能源配套在 AI 时代具备实际落地能力。两项利好形成共振,推动股价盘前快速反弹,体现出基本面不确定性下降叠加中长期叙事强化的修复逻辑。

ORCL 自阶段高点回撤幅度已接近 50%,前期由 AI 基建高预期推动形成的估值溢价已大幅消化,当前估值与情绪水平均回落至更具性价比的区间。技术上,6 月 25 日财报形成的向上缺口已完成回补,意味着此前的过度乐观预期已被充分出清,价格重新回到更“干净”的技术结构之中。结合近期 TikTok 美国方案落地及数据中心供电审批通过等消息面催化,市场对甲骨文合规云与 AI 基建落地能力的预期正在修复。整体来看,在中长期逻辑未被破坏的前提下,当前区间更符合消息面驱动下的结构性布局窗口,具备较好的风险回报比;后续若能逐步收复并站稳 20 日 EMA(约 204 美元),将有望由反弹修复进一步过渡至趋势修复阶段,多头防守为在近日低点178美元。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

16年老牌经纪商GMI全面退出全球零售外汇市场,已公布详细清退时间

WikiFX

WikiFX共赴高水平开放新征程|BCR 深度参与海南自由贸易港全岛封关时代

WikiFXEC Markets 不出金?2025年最新对冲套利揭秘

WikiFX【精英委员会深度访谈】对话嘉宾Vichet Sun

WikiFX《对话评委:天眼奖幕后》| BCR首席市场策略师 Greg Matwejev

WikiFX盖诺HERO主谋在英国庄园享乐 近期又出现新的“退款骗局”

WikiFX风险预警|外汇 CFD 市场即将进入极端流动性匮乏期,圣诞与元旦,哪一个会先让你碎?

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算