全球交易商监管查询APP

什么是WikiFX

专业客户与零售客户有什么区别 监管机构对专业客户认定趋严

摘要:专业客户与零售客户有什么不同,一旦成为专业客户,将失去部分零售客户的监管保护。

成为“专业客户”,有时是投资者主动选择的,有时却是经纪商通过各种方式诱导的。不管哪一种都意味着放弃作为零售客户保护措施。

今天具体说说专业客户与零售客户有什么不同,以及近期监管机构对专业客户的新规范。

专业客户与零售客户的界定

在英国金融市场行为监管局(FCA)以及欧洲证券及市场管理局(ESMA)规则下,专业客户是一个总类,包含固有专业客户和自愿专业客户。

固有专业客户指的是机构或大型企业,并自动归类。自愿专业客户,是指个人或小型企业在符合特定条件并主动申请后,被重新分类为专业客户的群体。通常所说的专业投资者(个人)是指自愿专业客户这一类。

对比之下,零售客户(Retail Client)的界定非常简单:任何既不是专业客户,也不是合格对手方(如金融机构、政府等)的客户,都被归类为零售客户。

以下是FCA网站对自愿专业客户的要求:

(MiFID 是欧盟制定的《金融工具市场指令》(Markets in Financial Instruments Directive),用来规范金融市场、提升透明度和保护投资者。)

普通投资者(零售客户)成为专业客户的条件

根据FCA业务行为规范手册COBS 3.5.3规范要求,零售客户必须满足以下三项中的至少两项:在过去一年内,客户在相关市场上进行了足够数量的交易(通常是每季度至少 10 笔,涉及相当规模的交易);客户的金融工具和现金投资组合总额至少 500,000 欧元;客户曾在金融领域工作至少一年,且职位需要了解相关投资或服务。

一些经纪商甚至在网站列出“专业账户要求”,与规范完全一致。

从零售客户转为专业客户有一条正式的路径。首先,客户需要主动提出申请,要求被重新分类为专业客户。公司随后会进行测试,确认客户是否满足既定条件中的至少两项。

在这一过程中,公司必须明确告知客户:一旦成为专业客户,将失去部分零售客户的监管保护。客户也需要通过书面形式确认,表示自愿放弃这些保护。完成风险告知与书面确认后,公司才会正式将客户记录为自愿专业客户(Elective Professional Client)

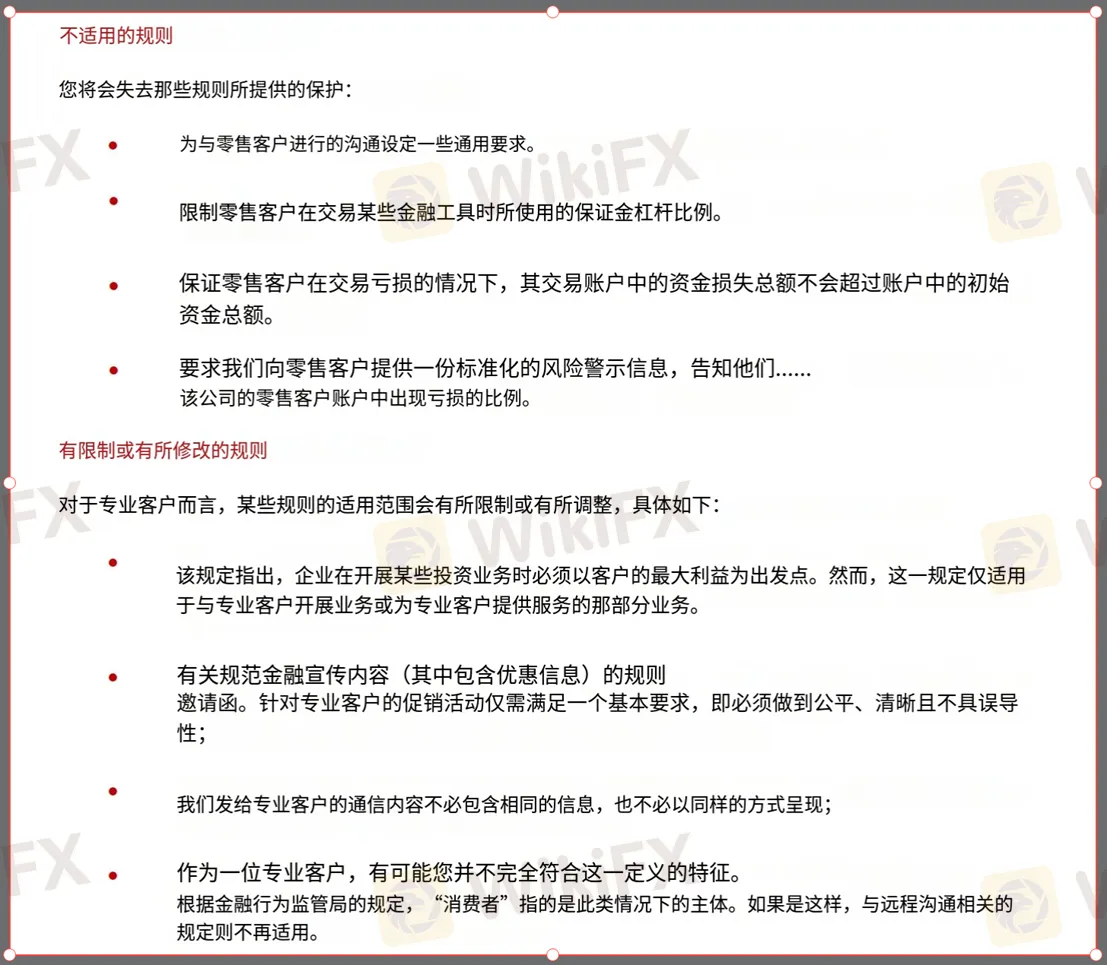

专业客户意味着将失去部分零售客户的监管保护

以英国 FCA 的监管框架为例,专业客户会失去零售客户享有的部分监管保护。主要包括:杠杆限制、负余额保护、信息披露的完整性、适当性/合格性测试、投诉与赔偿渠道(FSCS/FOS) 等。具体列表如下图,ESMA 与FCA规则在这些方面大致相同。

下面截图是某经纪商对自愿专业客户发的风险提醒(翻译版),与上述变化对应。

监管机构对专业客户认定趋严

欧盟和 ESMA 发布MiFID II / MiFIR 修订版,新规于 2024年3月28日 生效,成员国需在 2025年9月29日 前完成转化。

修订版新增规定:投资者若要升级为专业客户,必须通过更严格的测试,证明其对交易及风险的理解。并强调,只有真正具备知识和经验的客户才能进入复杂投资产品市场。地方政府、公共机构继续被默认归类为零售客户,只有满足更高的量化标准才能“升级”。

欧洲证券及市场管理局(ESMA)于 2025 年 6 月发布了《2024 年年度报告》,明确要求券商在将客户归类为“专业客户”时必须保存完整证据,以备审计,并重申不得通过错误归类来规避零售杠杆限制。

英国金融行为监管局(FCA)在上个月发布警告称:“一些公司会使用高压手段诱使投资者谎称自己是专业客户,从而使他们面临损失超出自身承受能力的风险。”

零售客户保护措施,包括杠杆限制和客户损失保护,每年可防止近 40 万人在差价合约交易中承担超过其原始投资额的风险,并提供价值 2.67 亿至 4.51 亿英镑的保护。

英国金融行为监管局卖方市场主管马克·弗朗西斯表示:“差价合约是复杂且高风险的产品。我们的规则为零售投资者提供的保护每年为英国消费者节省数百万英镑。我们担心一些公司试图诱使人们投资超过其承受能力的金额。投资者应高度警惕那些试图以这种方式规避我们规则的差价合约公司,以及那些在社交媒体上兜售看似好得令人难以置信的投资产品的人。”

一些公司会使用高压手段诱使投资者谎称自己是专业客户

根据FCA的报告,有零售牌照的经纪商和只有机构牌照的经纪商均有诱导客户升级为专业客户的情况。前者通过诱导客户放弃零售身份,平台可提供更高杠杆、减少披露义务,从而提高交易量和利润。后者理论上不能接零售客户,通过让客户变成专业客户可以绕过监管限制,非法进入零售市场。两类行为的共同点是通过客户分类操纵来规避监管,牺牲投资者保护以换取更大利益,风险最终由投资者承担。

但如果具体到某个零售客户自愿成为专业客户,意味着失去零售客户的监管保护,获得更高交易自由度,相应风险和责任客户自己承担。

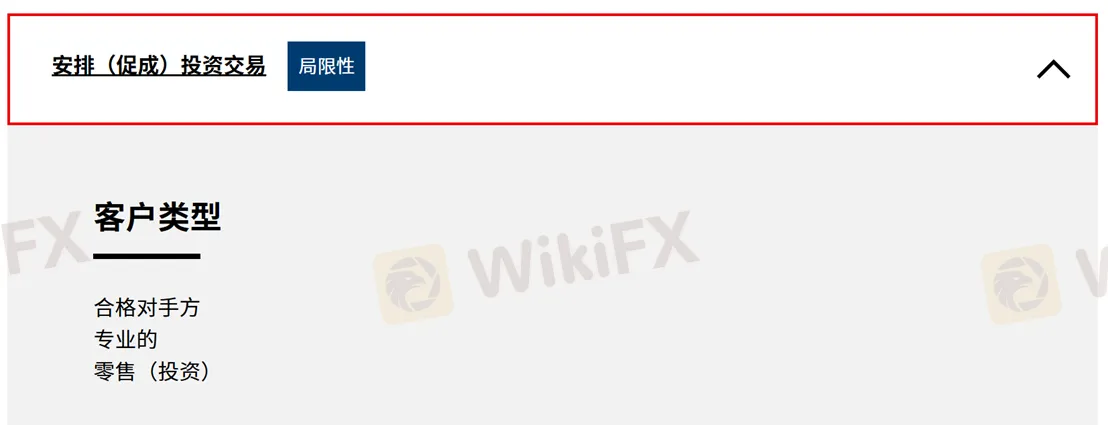

可以通过监管网站查询监管机构授权经纪商的具体客户类型

如FCA网站,在这家公司在英国能做什么一栏中会列出授权的事项,每一项授权会列出客户类型,如某个交易商FCA授权的牌照为【机构外汇牌照】,对应的客户类型为【合格对手方】、【专业的】,意味着只允许该公司与专业客户和合格对手方开展外汇业务,不涉及零售客户。

如果客户类型有“零售(投资)”,意味着该经纪商可以开展相应的业务。

监管机构对经纪商的授权,除了客户类型授权之外,牌照类型则对投资者更为重要。不同牌照决定了公司能否合法开展外汇业务。若仅持有普通金融或投资咨询牌照,却擅自经营外汇交易,即属超范围经营,属于严重违规行为。

投资者在选择平台时,可以通过第三方平台如外汇天眼查验牌照类型,或者直接到监管机构官网核实,以确保所选经纪商具备合法合规的外汇业务资质。

监管机构对经纪商要求趋严,一定程度上能够减少经纪商“通过客户分类操纵来规避监管”。另一个层面则是,符合专业客户要求的投资者,是否愿意放弃零售客户身份,自愿成为“专业客户”。了解了两者的区别,两者有利有弊因人而异,“欲戴王冠,必承其重”。

如果你达到专业客户要求的条件,会放弃零售客户的保护措施吗?在评论区告诉我吧!

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任