全球交易商监管查询APP

什么是WikiFX

FxPro汇评:三天内,原油遭受三次打击

摘要:注:此文章由FxPro高级分析师Alex Kuptsikevich撰写自上周末以来,原油一直承受着三重压力, WTI原油价格自 7 月 31 日以来,每桶下跌逾 7%并触及 65 美元这一重要心理关口。最新一轮原油抛售始于人们意识到,美国 8 月起实施的贸易关税将高于最初预期,因为更高的关税往往与经济放缓以及能源需求减弱相关联。上周五美国公布的就业数据意外疲软后,市场对经济放缓的担忧进一步加剧。周

注:此文章由FxPro高级分析师Alex Kuptsikevich撰写

自上周末以来,原油一直承受着三重压力, WTI原油价格自 7 月 31 日以来,每桶下跌逾 7%并触及 65 美元这一重要心理关口。最新一轮原油抛售始于人们意识到,美国 8 月起实施的贸易关税将高于最初预期,因为更高的关税往往与经济放缓以及能源需求减弱相关联。上周五美国公布的就业数据意外疲软后,市场对经济放缓的担忧进一步加剧。周末期间,OPEC+提高产量配额的消息让相关担忧再度升级,这一影响在周一的市场中有所体现。

在最新一次会议之后,欧佩克+(OPEC+)宣布,自9月起将八个国家的原油产量配额每日上调54.7万桶。考虑到自4月以来配额的持续增加,此前自愿减产的220万桶/日的产量将全部重新回归市场。鉴于全球经济放缓的担忧日益加剧,这一决定可谓相当大胆。

一些人将卡特尔的此类举措与因美国和欧盟可能实施制裁而导致的供应中断风险联系起来。在我们看来,还值得考虑的一点是,该卡特尔意图通过这种方式从美国手中夺回市场份额。

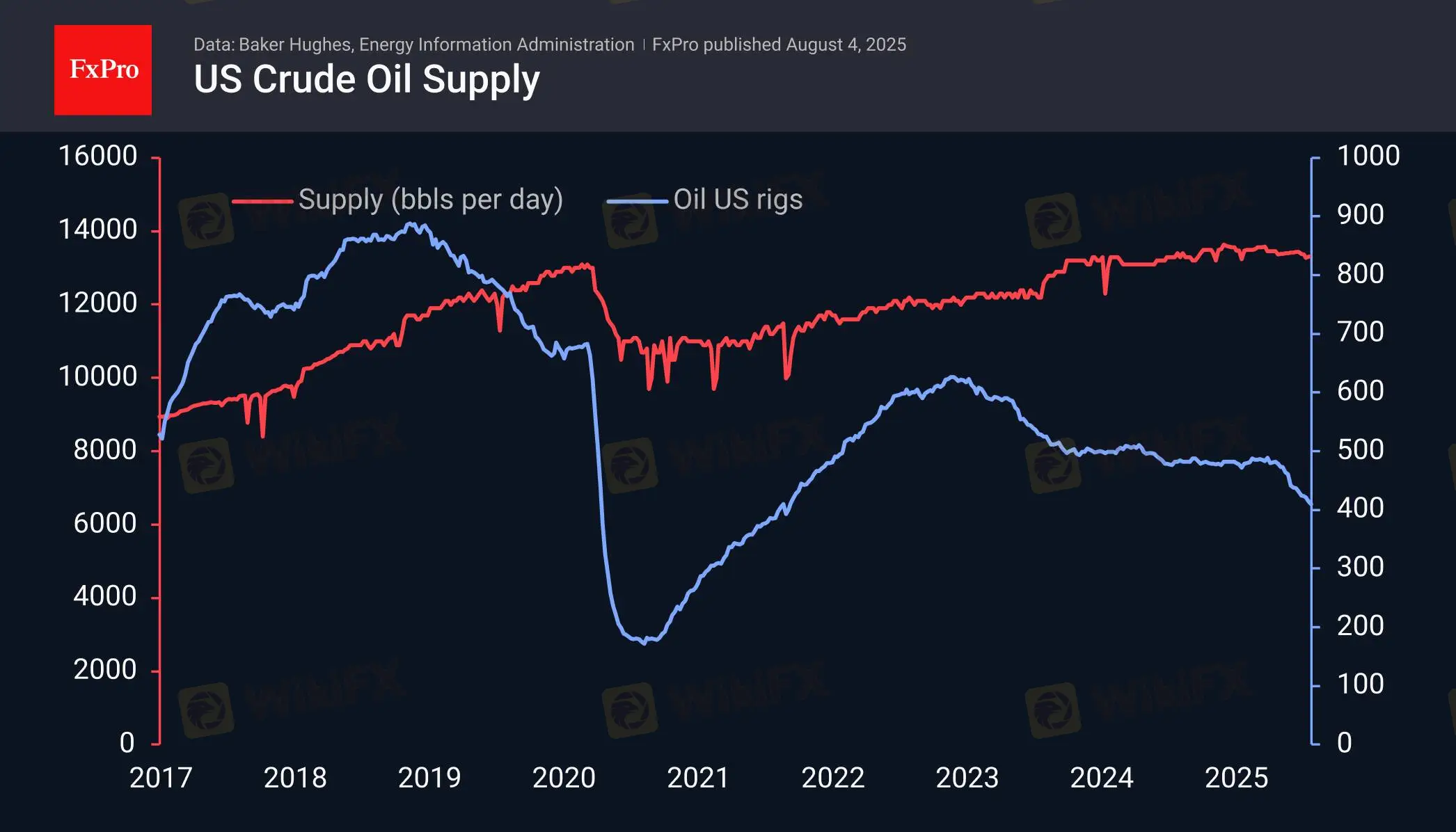

美国的原油生产商对价格极为敏感,一旦油价下跌,便会大幅消弱投资。4 月初,美国运行中的石油钻井平台数量为 489 台,而根据上周五公布的数据,这一数字已降至 410 台。从长期来看,原油生产效率理应会逐步提升,但就半年左右的时间跨度而言,出现显著进步的可能性不大。因此,我们有理由预计,美国的石油产量会有所下降,而沙特阿拉伯、俄罗斯和阿联酋等传统原油生产国的市场份额将逐步回升。

上周WTI原油价格一度攀升至接近 70 美元的高点,目前已回落至 65 美元,处于 6 月初以来区间的低位。若当日收盘价低于 66 美元,将标志着其跌破 200 日和 50 日移动平均线,这会加大油价进一步下跌的可能性。

如果OPEC+真的计划提高其在原油市场的份额,那么他们或许不会反对油价进一步下跌。全球及美国经济负面趋势的加剧,可能使油价在 9 月底回落至今年 55 美元的低点,并在年底触及 50 美元这一下行区间的低位。不过,后续走势将在很大程度上取决于货币当局和原油生产国的反应。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

金荣中国又被用户曝光 滑点、卡盘、封账户、封IP,应有尽有

WikiFX

WikiFX家庭主妇误信网络投资广告致损6.8万令吉

WikiFX震惊!广西汇九金联合黑平台“通达国际”收割大学生,一文揭秘外汇聘销骗局

WikiFX从大学讲师被骗逾17万令吉事件,揭示“社交投资骗局”的深层危机

WikiFX融科银行是骗局吗? Roc Bank正大面积撒网 画的大饼全是坑

WikiFX2025 年 WikiFX SkyLine Guide 马来西亚榜单隆重揭晓!

WikiFX误信高回酬投资广告,关丹工程师被骗高达23万令吉 —— 网络投资骗局深层解析

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算