Lời nói đầu:Nợ Mỹ vượt 100% GDP, hedge fund ôm $6,6 nghìn tỷ đòn bẩy trong Treasury, convenience yield âm, châu Âu cạnh tranh. Toàn bộ bức tranh rủi ro thị trường trái phiếu và tác động Forex 2026.

Lần đầu tiên kể từ Thế chiến II, nợ công Mỹ đã vượt quy mô toàn bộ nền kinh tế, trong khi ở một góc tối của thị trường, các quỹ phòng hộ đang gánh 6,6 nghìn tỷ đô la đòn bẩy trên đúng những trái phiếu mà cả thế giới vẫn tin là an toàn nhất. Câu hỏi không phải là liệu điều này có rủi ro không, mà là ai sẽ là người nhìn thấy nó trước tiên.

Con số 100,2% và tại sao đây không chỉ là một cột mốc tâm lý

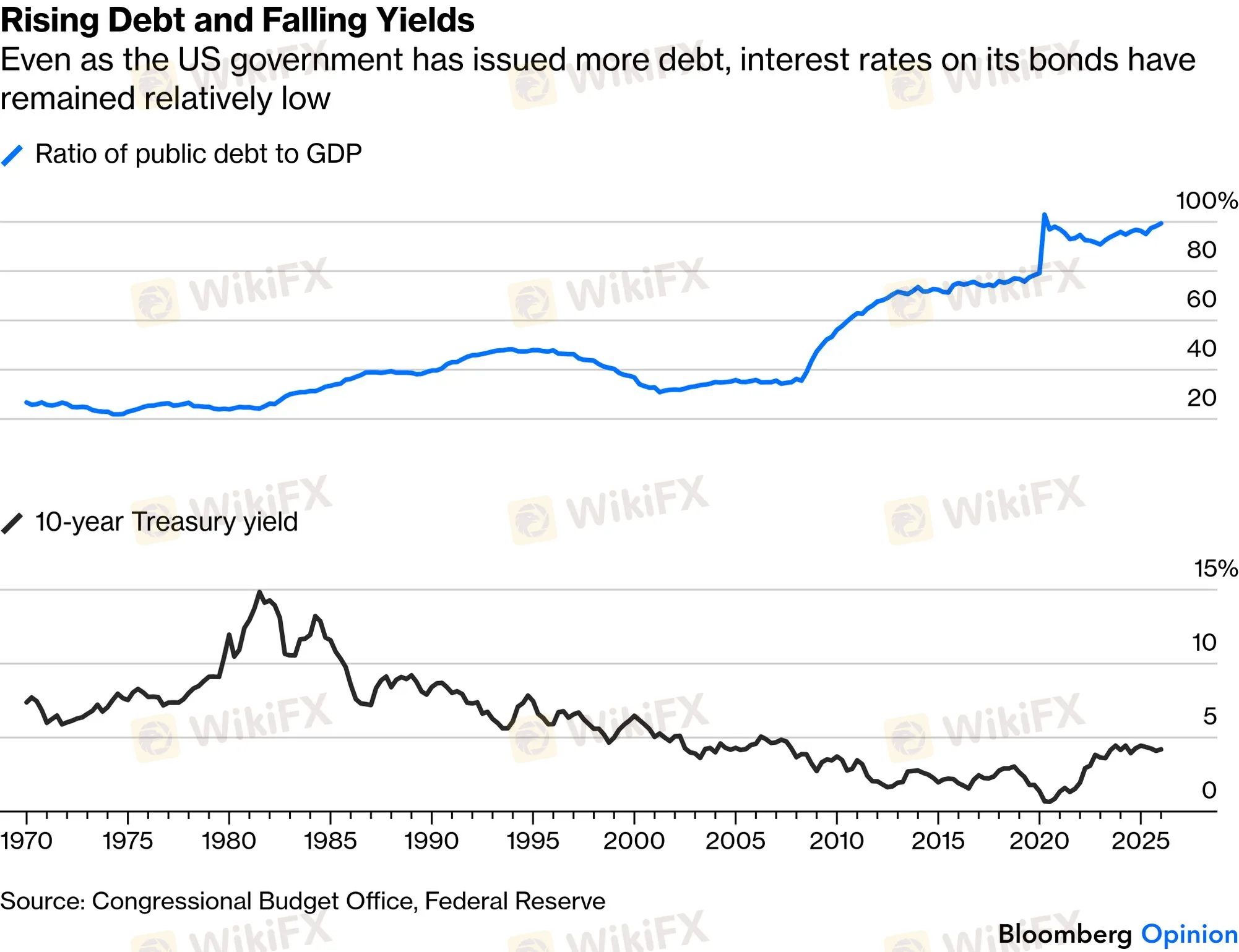

Tính đến ngày 31 tháng 3 năm 2026, tỷ lệ nợ công trên GDP của Mỹ đã chính thức đạt 100,2%, đánh dấu lần đầu tiên trong lịch sử thời bình tổng nợ chính phủ vượt qua quy mô toàn bộ nền kinh tế. Và theo dự báo mới nhất của Văn phòng Ngân sách Quốc hội Mỹ (CBO), con số này sẽ còn tăng lên 107% vào năm 2030, rồi 120% vào năm 2036, với chi phí lãi vay dự kiến sẽ tăng gấp đôi lên 2,1 nghìn tỷ đô la mỗi năm vào thời điểm đó.

Đặt những con số này trong bối cảnh lịch sử, đỉnh cao nợ/GDP gần nhất của Mỹ là 106% vào năm 1946, sau khi chi tiêu quân sự khổng lồ trong Thế chiến II đẩy nợ lên kỷ lục. Điều quan trọng là đỉnh đó đã được giải quyết nhanh chóng: quân nhân trở về xây dựng đất nước, tỷ lệ sinh bùng nổ tạo ra baby boom, nền kinh tế tư nhân mở rộng với tốc độ chóng mặt, và chi tiêu quốc phòng được cắt giảm mạnh. Cỗ máy kinh tế của tăng trưởng đã làm công việc của nó trong vài thập kỷ tiếp theo.

Năm 2026, bức tranh đối diện ở phía bên kia lăng kính: dân số đang già đi nhanh, lực lượng lao động tăng trưởng chậm lại do chính sách di trú thắt chặt, chi tiêu quốc phòng đang được nâng cao chứ không giảm, và các khoản chi phúc lợi xã hội như Medicare và Social Security đang dần ngốn một tỷ trọng ngân sách ngày càng lớn hơn.

Moody's đã cảnh báo rằng nếu Đạo luật Cắt giảm Thuế năm 2017 được gia hạn, thâm hụt ngân sách có thể leo lên gần 9% GDP vào năm 2035, kéo theo tỷ trọng chi trả lãi vay trong ngân sách liên bang từ mức 18% hiện nay lên đến 30%.

Với những người theo dõi thị trường tài chính, câu hỏi không phải là những con số này có đáng lo ngại không. Câu hỏi thực sự là: tại sao thị trường trái phiếu Mỹ vẫn đang định giá như thể tình trạng này gần như không tồn tại?

Giải mã lãi suất 4,3%: Ba lý do và một điều mà thị trường đang bỏ qua

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đang dao động quanh mức 4,3%, tương đương khoảng 2% sau khi trừ lạm phát kỳ vọng. Mức này không thấp, nhưng cũng không hề phản ánh một thị trường lo ngại nghiêm trọng về khả năng trả nợ.

Để hiểu tại sao, cần phân tích cấu trúc bên trong của lãi suất này. Bất kỳ lãi suất trái phiếu dài hạn nào cũng có thể được phân tách thành ba phần: kỳ vọng lãi suất ngắn hạn trong tương lai, phần bù kỳ hạn (term premium), và convenience yield.

Phần bù kỳ hạn là khoản bù thêm mà nhà đầu tư đòi hỏi khi chấp nhận giam vốn dài hạn thay vì cuốn vòng trái phiếu ngắn. Convenience yield là phần chiết khấu mà cả thế giới đã trao cho trái phiếu Mỹ vì tính an toàn, thanh khoản và vai trò tài sản thế chấp toàn cầu của nó.

Theo mô hình ACM của Ngân hàng Dự trữ Liên bang New York, term premium của trái phiếu 10 năm hiện ở khoảng 0,62% tính đến tháng 4 năm 2026. Đây là mức dương và cao nhất trong hơn một thập kỷ, nhưng vẫn còn xa so với mức trung bình lịch sử 1,465% kể từ năm 1961.

Điều này có nghĩa là thị trường đang đòi thêm tiền để bù rủi ro dài hạn, nhưng chưa đủ nhiều. Và điều quan trọng hơn: trong cùng thời gian đó, convenience yield đang co rút lại, đang ở mức gần hoặc âm theo đánh giá của IMF, nghĩa là hai lực kéo đang bù trừ nhau, giữ cho lãi suất bề ngoài có vẻ ổn định trong khi bên dưới cấu trúc đang thay đổi.

Nói một cách dễ hiểu hơn: người mua trái phiếu Mỹ ngày nay đang đòi thêm tiền cho rủi ro kỳ hạn, nhưng lại không còn được hưởng phần chiết khấu vì tính đặc biệt của Treasuries nữa. Hai lực này triệt tiêu nhau trên mặt số, nhưng không triệt tiêu nhau về mặt cấu trúc rủi ro thực sự.

Convenience Yield: Khi cả thế giới không còn trả thêm tiền cho chữ ký của Washington

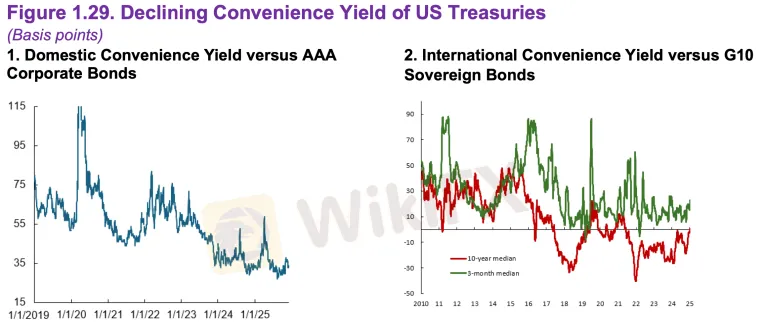

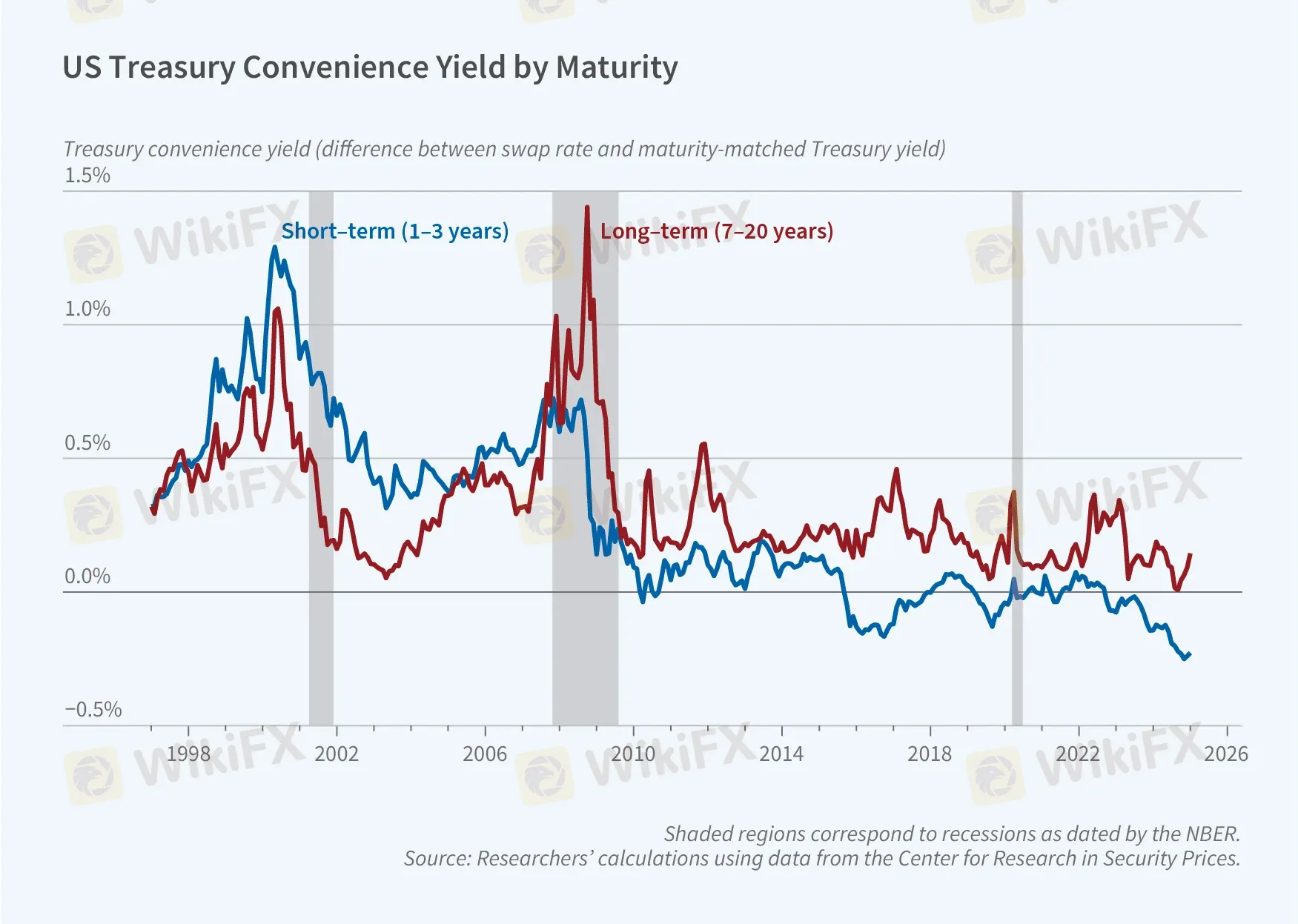

Trong nhiều thập kỷ, trái phiếu kho bạc Mỹ có một đặc quyền mà không quốc gia nào khác trên thế giới có được: nhà đầu tư toàn cầu sẵn sàng chấp nhận lợi suất thấp hơn so với tài sản tương đương, đơn giản vì không có gì an toàn hơn, thanh khoản hơn và phổ biến hơn. Nhà kinh tế gọi khoản bù này là “convenience yield”, và nó chính là thứ cho phép Washington vay tiền rẻ hơn bất kỳ chính phủ nào khác trong lịch sử hiện đại.

Nhưng dữ liệu gần nhất cho thấy phần đặc quyền đó đang biến mất theo nghĩa đen. IMF gần đây xác nhận rằng convenience yield quốc tế của Treasuries đã chuyển sang âm, nghĩa là trái phiếu Mỹ hiện mang lại lợi suất cao hơn so với trái phiếu chính phủ G10 tương đương khi tính theo đơn vị đô la có phòng hộ tỷ giá. Đây là một sự đảo ngược lịch sử chưa từng xảy ra trước đây.

Bằng chứng học thuật củng cố điều này. Nghiên cứu công bố qua NBER của các kinh tế gia Zhengyang Jiang, Robert J. Richmond và Tony Zhang cho thấy mỗi khi tỷ lệ nợ/GDP tăng thêm 5 điểm phần trăm, convenience yield của trái phiếu dài hạn giảm gần 1 điểm phần trăm. Kể từ cuộc khủng hoảng tài chính toàn cầu 2008, khi nợ Mỹ còn ở mức dưới 40% GDP, đến nay đã vượt 100%, tổng sự xói mòn của convenience yield là đáng kể và đang tăng tốc.

Ngân hàng Dự trữ Liên bang St. Louis bổ sung thêm một cơ chế quan trọng: chính sách thắt chặt định lượng (QT) của Fed đã đẩy nhanh quá trình này. Trong giai đoạn nới lỏng định lượng (QE), Fed mua Treasuries ồ ạt và đẩy giá lên, giả tạo ra một phần convenience yield. Khi QT đảo ngược quá trình đó, phần convenience yield ảo này biến mất, và thị trường phải đối mặt với thực tế là nó chưa bao giờ thực sự đặc biệt đến vậy.

Nhà kinh tế Wenxin Du, trong một phân tích được Bloomberg dẫn lại, đã nói rất thẳng thắn: “Trái phiếu Mỹ từng rất đặc biệt. Khi có quá nhiều của một thứ gì đó, nó không còn đặc biệt nữa.” Và sự thật ngày nay là có quá nhiều trái phiếu Mỹ so với nhu cầu thực sự từ các nhà đầu tư sẵn sàng nắm giữ vì lý do chiến lược.

Một bằng chứng cụ thể: chênh lệch lợi suất giữa Treasuries và trái phiếu của các tổ chức siêu quốc gia hạng AAA như World Bank hay Ngân hàng Đầu tư Châu Âu (EIB) đã gần như về 0. Trong một đợt phát hành gần đây của EIB trị giá 4 tỷ đô la kỳ hạn 3 năm, đơn đặt mua vượt quá 33 tỷ đô la với lợi suất 3,82%, chỉ cao hơn Treasuries tương đương đúng 0,04 điểm phần trăm.

Khoảng cách gần như bằng không này chính là bằng chứng thị trường rằng Treasuries không còn được coi là “đặc biệt” theo cách mà nó từng là.

Moody's và câu chuyện ba lần hạ xếp hạng

Tháng 5 năm 2025, Moody's trở thành cơ quan xếp hạng lớn cuối cùng trong ba đơn vị hàng đầu thế giới hạ xếp hạng tín dụng của Mỹ, từ mức Aaa cao nhất xuống Aa1, sau khi S&P đã làm điều đó vào năm 2011 và Fitch vào năm 2023. Trong tuyên bố, Moody's viện dẫn sự thất bại kéo dài hàng thập kỷ của các chính phủ và Quốc hội trong việc kiềm chế thâm hụt và chi phí lãi vay ngày một leo thang.

Phản ứng thị trường tức thì: lợi suất trái phiếu 30 năm nhảy lên trên 5%, trái phiếu 10 năm tiến đến 4,5%, và cổ phiếu giảm hơn 1% trong phiên tiếp theo. Nhưng chỉ trong vài ngày, thị trường phục hồi gần như hoàn toàn. Đây không phải điều bất ngờ: cả hai lần hạ xếp hạng trước của S&P năm 2011 và Fitch năm 2023 đều không tạo ra gián đoạn dài hạn đáng kể.

Từ góc độ phân tích dòng tiền, điều này tiết lộ một nghịch lý quan trọng. Thị trường vẫn đang hấp thụ nợ Mỹ, nhưng không còn vì tính đặc biệt của nó mà vì thiếu lựa chọn thay thế đủ lớn. Đây là sự khác biệt tinh tế nhưng có ý nghĩa sâu xa: khi người mua từ “phải mua” chuyển thành “mua vì chưa có chỗ nào tốt hơn”, mức độ nhạy cảm với tin tức tiêu cực và các cú sốc bên ngoài tăng lên đáng kể. Và mức độ nhạy cảm đó có một cái tên trong giới tài chính: fragility, sự mong manh.

Cấu trúc người mua đảo chiều: Từ “người mua chiến lược” sang “người mua nhạy cảm lợi suất”

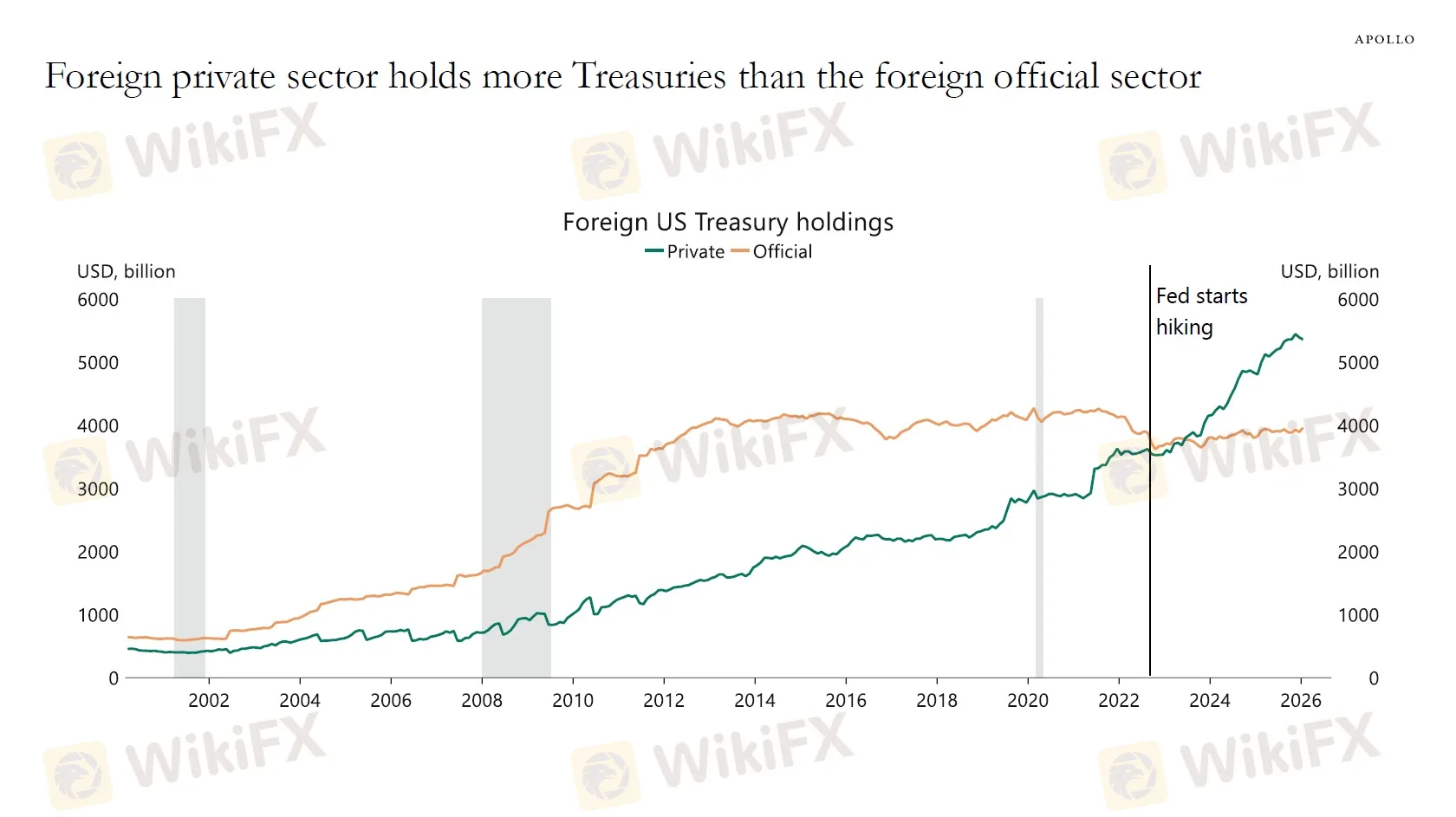

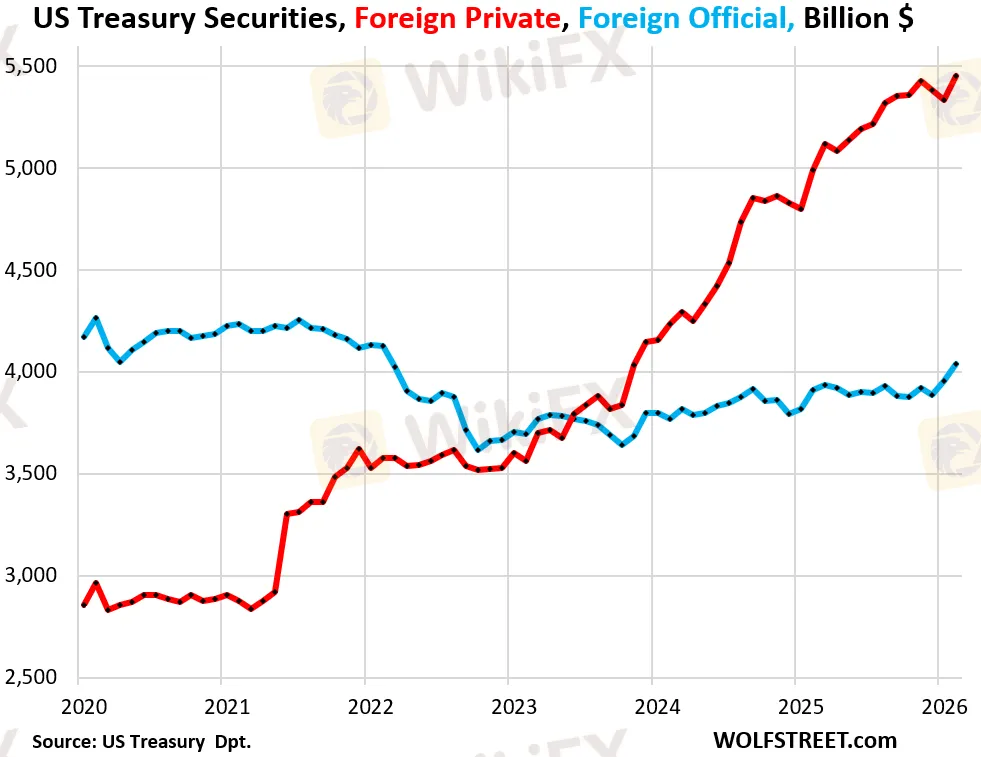

Đây có lẽ là chuyển biến quan trọng nhất và ít được chú ý nhất đang xảy ra trong lòng thị trường trái phiếu Mỹ. Theo dữ liệu từ Apollo Global Management và Nghiên cứu của Quốc hội Mỹ (CRS) tính đến tháng 12 năm 2025, lần đầu tiên trong lịch sử, nhà đầu tư tư nhân nước ngoài đã vượt qua các ngân hàng trung ương nước ngoài trong tổng lượng nắm giữ trái phiếu kho bạc Mỹ: 58,1% tư nhân so với 41,9% chính thức.

Để hiểu tại sao điều này quan trọng, cần phân biệt động cơ của hai nhóm này.

Ngân hàng trung ương nước ngoài mua Treasuries vì lý do chiến lược: tích lũy dự trữ ngoại hối, duy trì tỷ giá, giữ kho phòng hộ quốc gia. Họ không mua để kiếm lợi nhuận tốt nhất, và họ không bán khi thị trường biến động ngắn hạn. Động cơ phi thương mại của họ tạo ra một lớp đệm ổn định, không nhạy cảm với lãi suất, trong thị trường.

Nhà đầu tư tư nhân thì ngược lại hoàn toàn. Họ mua khi lợi suất Mỹ cao hơn các lựa chọn thay thế sau khi tính chi phí phòng hộ tỷ giá. Và khi điều kiện thay đổi, họ bán. Như Torsten Slok, Kinh tế trưởng của Apollo Global Management, từng cảnh báo: “Bạn đang có một trạng thái cân bằng không ổn định. Nếu nền kinh tế châu Âu phục hồi mạnh, rủi ro là nhà đầu tư sẽ rút tiền về sân nhà.”

Theo số liệu từ Wolf Street, tổng lượng nắm giữ trái phiếu Mỹ của toàn bộ nhà đầu tư nước ngoài đạt kỷ lục 9,49 nghìn tỷ đô la tính đến tháng 2 năm 2026, nhưng khu vực chính thức (ngân hàng trung ương) gần như đình trệ với 4,04 nghìn tỷ. Toàn bộ phần tăng trưởng đến từ khu vực tư nhân. Đây là một thay đổi cơ cấu không thể đảo ngược nhanh chóng.

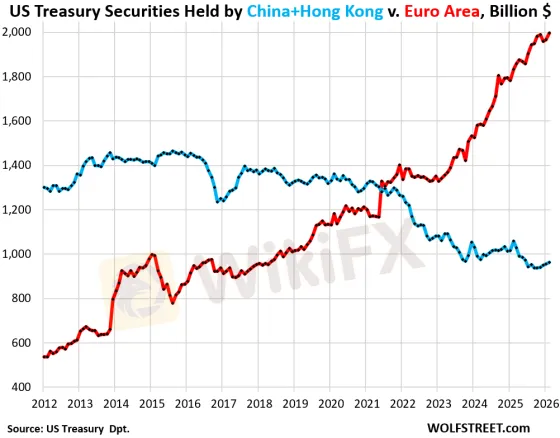

Trung Quốc, từng là chủ nợ lớn thứ hai sau Nhật Bản, đã giảm nắm giữ từ đỉnh hơn 1 nghìn tỷ đô la năm 2013 xuống còn khoảng 775 tỷ đô la hiện nay, với dự báo thị trường cho rằng Bắc Kinh có thể tiếp tục bán thêm 300 tỷ đô la trong 3 đến 4 năm tới. Quyết định năm 2022 của G7 đóng băng 300 tỷ đô la dự trữ của Nga đã thúc đẩy nhiều ngân hàng trung ương toàn cầu tăng tốc đa dạng hóa dự trữ khỏi tài sản đô la, không phải vì Mỹ đang sắp vỡ nợ, mà vì họ đã thấy rằng ngay cả tài sản “an toàn nhất” cũng có thể bị phong tỏa theo quyết định chính trị.

Basis Trade: Quả bom hẹn giờ ẩn sâu trong lòng thị trường trái phiếu

Một trong những rủi ro ít được thảo luận nhất nhưng được các cơ quan quản lý theo dõi chặt chẽ nhất là cái gọi là “basis trade”, chiến lược đầu cơ mà các quỹ phòng hộ sử dụng để khai thác chênh lệch nhỏ giữa giá trái phiếu Treasury giao ngay và hợp đồng tương lai Treasury. Nghe có vẻ kỹ thuật, nhưng quy mô và đòn bẩy của nó đang ở mức đáng lo ngại.

Theo dữ liệu mới nhất được tổng hợp bởi FX Leaders từ Apollo Global Management, các quỹ phòng hộ hiện đang nắm giữ khoảng 8% thị trường Treasury trị giá 31 nghìn tỷ đô la, với tổng đòn bẩy ước tính vượt 6,6 nghìn tỷ đô la thông qua repo và prime brokerage. Trong đó, riêng repo borrowing đã đạt kỷ lục 3,4 nghìn tỷ đô la, gấp hơn ba lần so với mức của năm 2019.

Cơ chế của basis trade hoạt động như sau: một quỹ phòng hộ mua trái phiếu Treasury giao ngay, đồng thời bán khống hợp đồng tương lai Treasury tương ứng để khóa chặt chênh lệch giá, thường chỉ 1 đến 2 điểm cơ bản. Vì lợi nhuận quá nhỏ, quỹ phải xây dựng vị thế rất lớn thông qua vay mượn đòn bẩy cao.

Trong thị trường bình thường, đây là chiến lược hỗ trợ thanh khoản và giúp giá Treasuries phản ánh đúng giá trị. Nhưng trong thị trường căng thẳng, nó trở thành một cơ chế khuếch đại rủi ro nguy hiểm.

Điều này đã được chứng minh trong tháng 3 năm 2020, khi các quỹ phòng hộ buộc phải giải phóng vị thế đồng loạt do yêu cầu margin tăng đột ngột, bán khoảng 100 tỷ đô la trái phiếu chỉ trong vài ngày và gây ra rối loạn thị trường nghiêm trọng đến mức Fed phải can thiệp mua vào để phục hồi chức năng thị trường.

Rối loạn tháng 4 năm 2025, khi chênh lệch giữa lợi suất Treasury 10 năm và swap rate nới rộng lên 64 điểm cơ bản, mức lịch sử, là một tín hiệu cảnh báo tương tự, dù lần đó basis trade tương đối ổn định nhờ điều kiện thanh khoản repo chưa bị siết chặt.

Thống đốc Fed Lisa Cook đã phát biểu trực tiếp về rủi ro này: basis trade “cải thiện tính hiệu quả và thanh khoản trong điều kiện bình thường, nhưng trong giai đoạn căng thẳng, các vị thế tập trung có thể tháo gỡ đồng loạt và khuếch đại bất ổn.” Và BIS, trong một đánh giá gần đây, cảnh báo rằng “sự tập trung đòn bẩy cao trong các quỹ phòng hộ đang làm tăng sự mong manh của thanh khoản thị trường Treasury.”

Cổ phiếu và trái phiếu không còn phòng hộ lẫn nhau: Điều gì đó đã vỡ

Trong suốt 25 năm từ khoảng cuối thập niên 1990 đến năm 2022, danh mục đầu tư cổ điển 60/40 (60% cổ phiếu, 40% trái phiếu) hoạt động tốt vì một lý do đơn giản: khi cổ phiếu giảm, trái phiếu thường tăng, và ngược lại. Mối tương quan âm này là nền tảng của việc quản lý rủi ro danh mục trên toàn cầu.

Mối tương quan đó đã bị vỡ kể từ năm 2022 và cho đến nay vẫn chưa phục hồi hoàn toàn. Trong giai đoạn lạm phát tăng cao và Fed thắt chặt mạnh tay, cả cổ phiếu lẫn trái phiếu cùng lao dốc, khiến năm 2022 trở thành năm tệ nhất cho danh mục 60/40 kể từ năm 1977. Đặc biệt trong giai đoạn đó, Treasuries giảm còn sâu hơn cả chỉ số Dow Jones.

Các nhà kinh tế Viral Acharya và Toomas Laarits tại Đại học New York đã phân tích rằng convenience yield giảm mạnh trong cú sốc thuế quan tháng 4 năm 2025 chính là một trong những nguyên nhân gây ra sự kiện cổ phiếu và trái phiếu cùng giảm đồng thời. Khi Treasuries không còn là tài sản trú ẩn tin cậy trong mọi kịch bản, danh mục đầu tư toàn cầu phải được tái cơ cấu, và quá trình đó tự nó tạo ra các luồng bán tháo không lường trước được.

Điều này có ý nghĩa sâu xa: khi hàng chục nghìn tỷ đô la danh mục đầu tư trên thế giới được xây dựng dựa trên giả định rằng trái phiếu Mỹ là công cụ phòng hộ khi cổ phiếu giảm, và giả định đó ngừng hoạt động, thì không chỉ là một chiến lược đầu tư thất bại mà là toàn bộ kiến trúc quản lý rủi ro toàn cầu phải được viết lại.

Tại sao Mỹ không giống Nhật Bản?

Mỗi khi lo ngại về nợ Mỹ được nêu ra, câu phản bác thông dụng nhất là: “Nhật Bản có nợ/GDP 250% mà vẫn ổn, tại sao Mỹ phải lo với 100%?”

Câu hỏi này chính đáng, nhưng câu trả lời nằm ở cấu trúc người mua, không phải ở con số tỷ lệ.

Ngân hàng Trung ương Nhật Bản (BOJ) hiện đang nắm giữ khoảng 50% tổng lượng trái phiếu chính phủ Nhật, đóng vai trò người mua cuối cùng không nhạy cảm với giá, tạo ra một van giảm áp khổng lồ. Fed, trong khi đó, đang nắm giữ dưới 20% thị trường Treasuries và đang tích cực giảm bảng cân đối kế toán thông qua QT. Người Nhật cũng là chủ nợ của chính họ: hơn 90% JGBs nằm trong tay nhà đầu tư nội địa, tạo ra một hệ thống khép kín gần như miễn nhiễm với biến động dòng vốn quốc tế.

Mỹ thì khác Nhật hoàn toàn. Tỷ trọng nắm giữ nước ngoài, mặc dù đã giảm từ 50% xuống khoảng 30% trong thập kỷ qua, vẫn là một con số lớn trong một thị trường 39 nghìn tỷ đô la. Và như đã phân tích, người nắm giữ đó ngày càng là các nhà đầu tư tư nhân nhạy cảm với lợi suất, không phải ngân hàng trung ương trung thành.

Nếu để so sánh theo chiều ngược lại: điều Nhật Bản cho thấy là một quốc gia có thể duy trì nợ rất cao mà không vỡ nợ khi người mua là nội địa và trung thành. Điều Mỹ đang chứng minh là ngay cả đồng tiền dự trữ toàn cầu cũng không miễn nhiễm với luật cung cầu khi người mua bắt đầu đòi hỏi lợi suất cao hơn để bù đắp cho rủi ro cao hơn.

Châu Âu: Đối thủ cạnh tranh chưa hoàn chỉnh nhưng ngày càng đáng gờm

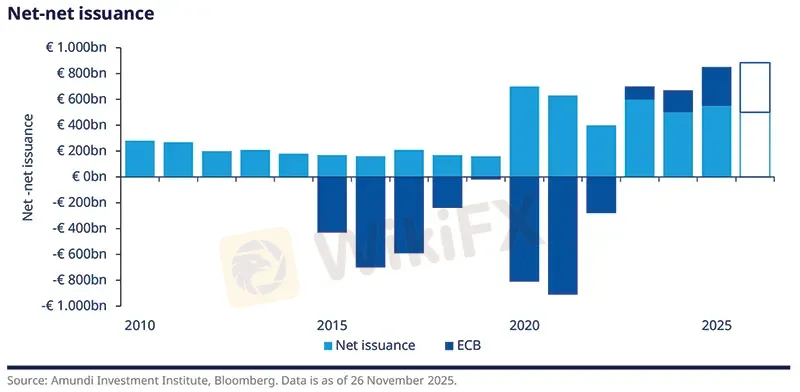

Một cạnh tranh về nguồn vốn toàn cầu đang định hình từ phía bên kia Đại Tây Dương. Khi châu Âu tăng tốc chi tiêu quốc phòng và phát triển hạ tầng, nhu cầu phát hành trái phiếu của khu vực này tăng đáng kể. Theo Amundi Research, tổng phát hành trái phiếu chính phủ châu Âu năm 2026 dự kiến đạt gần 1,4 nghìn tỷ euro, với mức phát hành ròng kỷ lục khi ECB đồng thời thu hẹp bảng cân đối kế toán.

Ý tưởng phát hành trái phiếu quốc phòng chung EU đang được thảo luận nghiêm túc theo mô hình NextGenerationEU, một cơ chế mà Chủ tịch ECB Christine Lagarde đã ủng hộ như một bước tiến tới xây dựng thị trường vốn bằng euro sâu hơn, đủ khả năng cạnh tranh trực tiếp với Treasuries.

Như chuyên gia J. Safra Sarasin, Karsten Junius, đã nhận xét qua Morningstar: “Tự chủ chiến lược và tài chính đòi hỏi một thị trường tài chính châu Âu phần lớn độc lập, với thị trường trái phiếu chính phủ bằng euro đủ sâu và thanh khoản để cạnh tranh với thị trường Mỹ.”

Điều này tạo ra áp lực kép: cả cung bên Mỹ lẫn cung bên châu Âu đều đang tăng, trong khi cầu tổng thể không tăng tương ứng. Khi nhà đầu tư châu Âu có thêm lựa chọn trái phiếu chất lượng cao tại thị trường của họ, dòng vốn trước đây chảy vào Treasuries sẽ dần quay về sân nhà. Quá trình này chậm, nhưng một khi đã bắt đầu, nó sẽ tự tăng tốc.

Khi trái phiếu Mỹ định giá lại thì điều gì xảy ra?

Đây là phần mà hầu hết các bài phân tích thông thường dừng lại ở “lãi suất tăng thì tệ”. Nhưng cơ chế truyền dẫn thực sự phức tạp và lan rộng hơn nhiều, và chính vì vậy rủi ro của thị trường trái phiếu được coi là nguy hiểm hơn rủi ro của thị trường cổ phiếu.

Khi lợi suất Treasuries tăng lên đáng kể, tác động trải ra theo nhiều tầng.

Tầng đầu tiên là trực tiếp và rõ nhất: lãi suất thế chấp tăng vì lợi suất 10 năm là neo tham chiếu cho hầu hết các khoản vay nhà ở; chi phí vay doanh nghiệp tăng vì tín phiếu công ty được định giá bằng một khoản chênh lệch so với Treasuries; và mọi tài sản được định giá bằng mô hình chiết khấu dòng tiền đều mất giá khi tỷ lệ chiết khấu tăng lên, bao gồm cả cổ phiếu tăng trưởng và bất động sản thương mại.

Tầng thứ hai là các tác động chuỗi, nơi bức tranh trở nên nghiêm trọng hơn. Khi lợi suất tăng, các quỹ phòng hộ đang nắm giữ 6,6 nghìn tỷ đòn bẩy trong Treasury sẽ chịu áp lực margin và buộc phải bán tháo, khuếch đại thêm lực tăng của lợi suất. Điều này xảy ra đồng loạt và nhanh chóng, vì mọi basis trader đều phản ứng với cùng một tín hiệu giá thị trường. Thị trường repo, nền tảng tài chính ngắn hạn cho hàng nghìn tỷ đô la giao dịch mỗi ngày, có thể chịu áp lực thanh khoản nghiêm trọng.

Tầng thứ ba là nơi khủng hoảng thực sự bắt đầu. Khi lãi suất thế chấp vọt lên, thị trường bất động sản đóng băng và các ngân hàng khu vực với danh mục cho vay bất động sản thương mại lớn chịu tổn thất tài sản. Khi chi phí vay doanh nghiệp tăng mạnh và đột ngột, làn sóng vỡ nợ trong phân khúc tín dụng chất lượng thấp bắt đầu. Và khu vực private equity, vốn đang vận hành với định giá dựa trên lãi suất thấp trong giai đoạn trước, đối mặt với áp lực tái định giá mạnh mẽ. Đây chính là điều Jamie Dimon, CEO của JPMorgan, liên tục cảnh báo khi nói về “quả bom nợ đang hẹn giờ”.

USD và thị trường Forex: Dòng tiền đang đi về đâu?

Với nhà đầu tư và trader Forex, bức tranh này dịch thành những hàm ý cụ thể mà không thể bỏ qua. Cần phân tích theo hai tầng thời gian: ngắn hạn và dài hạn, vì hai chiều này có thể xung đột với nhau.

Trong ngắn hạn, khi bất ổn tài chính tăng lên, đô la Mỹ thường mạnh lên nhờ cơ chế “flight to safety” truyền thống: nhà đầu tư rút khỏi tài sản rủi ro và chạy vào đô la cùng Treasuries. Nhưng như đã phân tích, cơ chế flight to safety này đang hoạt động kém tin cậy hơn. Trong tháng 4 năm 2025, khi thuế quan gây sốc thị trường, cả cổ phiếu lẫn trái phiếu cùng giảm đồng thời, tín hiệu flight to safety truyền thống bị vô hiệu hóa trong một thời gian.

Trong dài hạn, logic suy yếu của đô la mạnh hơn và rõ ràng hơn. Khi cầu nước ngoài đối với Treasuries không còn được đảm bảo bởi tầng người mua chiến lược là ngân hàng trung ương, cầu đô la từ việc mua Treasuries cũng trở nên kém ổn định hơn. Đồng thời, khi Mỹ cần phát hành thêm nợ để tài trợ thâm hụt, áp lực cung đô la tăng lên. Nếu nhà đầu tư nước ngoài đòi lợi suất cao hơn để mua trái phiếu Mỹ, khoảng cách lợi suất giữa Mỹ và các nước khác có thể thu hẹp, làm giảm sức hút của đô la theo kênh lãi suất.

Fidelity Investments cảnh báo rằng xếp hạng tín dụng thấp hơn “có thể tạo ra áp lực liên tục lên đồng đô la”, đặc biệt khi nhà đầu tư nước ngoài giảm phân bổ vào tài sản đô la. Đây là một quá trình chậm nhưng tự củng cố.

Đối với các cặp tiền tệ cụ thể, EUR/USD, GBP/USD và JPY/USD đều sẽ phản ứng với sự thay đổi cấu trúc này theo nhiều cách khác nhau tùy thuộc vào từng yếu tố nội địa và khu vực. Điều quan trọng là trader Forex cần theo dõi không chỉ lãi suất, mà còn theo dõi term premium, basis swap spreads, và dòng chảy TIC (Treasury International Capital) hàng tháng của Bộ Tài chính Mỹ, những chỉ số sẽ cung cấp tín hiệu sớm về việc liệu cấu trúc người mua có đang xấu đi hay không.

Yếu tố AI, Kevin Warsh và những câu hỏi còn bỏ ngỏ

Thị trường đang đặt cược vào hai kịch bản lạc quan. Thứ nhất, việc Kevin Warsh tiếp quản vị trí Chủ tịch Fed sẽ mang lại sự kỷ luật tài khóa và tiền tệ, đồng thời có thể kết hợp với áp lực cắt giảm lãi suất từ chính trị để hỗ trợ tăng trưởng. Thứ hai, làn sóng AI sẽ tạo ra bước nhảy vọt năng suất đủ lớn để mở rộng GDP, thu hẹp tỷ lệ nợ và tăng nguồn thu thuế.

Cả hai kịch bản không phải không có cơ sở. CBO ước tính AI sẽ đóng góp thêm 0,1 điểm phần trăm vào tăng trưởng năng suất nhân tố tổng hợp mỗi năm, và đẩy sản lượng lên 1 điểm phần trăm vào năm 2036. Đây là con số có ý nghĩa, nhưng nhiều nhà phân tích lập luận rằng để giải quyết vấn đề nợ một cách căn bản, cần một mức tăng trưởng năng suất cao hơn đáng kể, tương đương với sự chuyển đổi tương tự như sự ra đời của internet trong thập niên 1990. Điều đó có thể xảy ra, nhưng là một đặt cược lớn để xây dựng trên đó toàn bộ chiến lược tài khóa quốc gia.

Thực ra, điều đáng lo hơn là thị trường trái phiếu, vốn được coi là thận trọng và dài hạn hơn thị trường cổ phiếu, lại đang định giá một mức tăng trưởng AI còn lạc quan hơn cả thị trường cổ phiếu. Nếu kỳ vọng AI bị điều chỉnh, cú sốc đó sẽ đến đồng thời từ cả hai phía.

Kết Luận: Thị trường trái phiếu không bùng nổ, nó tan chảy

Khác với bong bóng cổ phiếu vỡ ồn ào và đột ngột, rủi ro của thị trường trái phiếu Mỹ có xu hướng biểu hiện theo cách chậm hơn, thầm lặng hơn và vì thế nguy hiểm hơn.

Nó là quá trình xói mòn niềm tin từng chút một, được đo bằng convenience yield đang thu hẹp dần, bằng basis trade đang tích lũy đòn bẩy lên mức kỷ lục, bằng ngân hàng trung ương nước ngoài rút lui khỏi vai trò người mua trung thành, và bằng châu Âu đang xây dựng một thị trường trái phiếu đủ lớn để cạnh tranh.

Không có điểm bùng phát nào được xác định trước. Lịch sử cho thấy thị trường có thể bỏ qua các mối lo ngại cơ bản trong nhiều năm, thậm chí cả thập kỷ. Nhưng lịch sử cũng cho thấy rằng khi điều chỉnh đến, nó đến với tốc độ không ai kịp phản ứng, và nó ảnh hưởng đến mọi người dù họ có đầu tư trực tiếp vào trái phiếu hay không, vì thị trường trái phiếu Mỹ là nền tảng mà trên đó mọi lãi suất, mọi định giá tài sản và mọi quyết định tài chính toàn cầu đều được xây dựng.

Với nhà đầu tư và trader Forex, bức tranh này không nhất thiết là tín hiệu hành động tức thời, nhưng là bối cảnh cần thấm nhuần. Sức mạnh của đồng đô la không phải là trạng thái thiên phú. Nó là kết quả của niềm tin, tính thanh khoản và sự thiếu lựa chọn. Khi ba yếu tố đó dần thay đổi, tỷ giá sẽ phản ánh điều đó, chậm rãi và rồi đột ngột.

Trước khi tham gia giao dịch bất kỳ cặp tiền tệ nào, đặc biệt trong giai đoạn vĩ mô đang chuyển dịch như hiện nay, hãy kiểm tra kỹ thông tin về sàn môi giới của bạn trên WikiFX để đảm bảo nền tảng giao dịch đủ uy tín và được giám sát chặt chẽ.

Nguồn tham khảo

- https://www.bloomberg.com/opinion/articles/2026-05-04/overpriced-bonds-are-a-bigger-threat-than-overpriced-stocks?srnd=phx-opinion

- https://www.crfb.org/press-releases/debt-reaches-100-gdp

- https://www.cbo.gov/publication/62105

- https://fortune.com/2026/04/19/us-debt-explosion-safety-premium-treasury-bonds-convenience-yield-imf/

- https://www.nber.org/digest/202509/decline-us-treasury-premium?page=1&perPage=50

- https://www.stlouisfed.org/on-the-economy/2026/feb/declining-convenience-yield-quantitative-tightening

- https://www.cnbc.com/2025/05/16/moodys-downgrades-united-states-credit-rating-on-increase-in-government-debt.html

- https://www.apollo.com/wealth/the-daily-spark/foreign-private-capital-has-overtaken-central-banks-in-the-treasury-market

- https://www.congress.gov/crs-product/RS22331

- https://wolfstreet.com/2026/04/15/the-largest-foreign-holders-of-us-treasury-securities-and-the-basis-trade-april-2026-update/

- https://www.fxleaders.com/news/2026/04/29/hedge-funds-hit-record-leverage-on-31-trillion-treasury-market-systemic-risk-warning/

- https://research-center.amundi.com/article/european-bonds-2026-and-beyond-strong-supply-strong-demand

- https://global.morningstar.com/en-nd/bonds/what-are-eu-bonds-can-they-become-safe-haven-powerhouse

- https://www.fidelity.com/learning-center/overview