Lời nói đầu:Kevin Warsh nhậm chức Fed với ba cam kết không thể cùng tồn tại trong lúc nợ Mỹ chạm 39 nghìn tỷ USD, CPI 4,2% và EUR/USD đã mất hơn 250 pips. WikiFX phân tích cơ chế truyền dẫn, dữ liệu thời gian thực và hàm ý cho thị trường forex, vàng, trái phiếu từ góc nhìn CFA/Chief Strategist.

Tân Chủ tịch Fed Kevin Warsh đang cùng lúc theo đuổi ba mục tiêu mà về mặt cơ học tiền tệ không thể cùng tồn tại. Thị trường đã bắt đầu định giá lại điều đó, và những dịch chuyển đang diễn ra không chỉ trên bảng giá.

Câu hỏi thực sự mà thị trường đang đặt ra

Một ngân hàng trung ương có thể đồng thời thu nhỏ bảng cân đối kế toán khổng lồ, dùng kỳ vọng năng suất dài hạn để biện minh cho lãi suất thấp hơn, và xóa bỏ toàn bộ định hướng chính sách trước, trong khi người tiền nhiệm vẫn ngồi đó với lá phiếu đầy đủ hay không?

Về mặt lý thuyết thì có thể, nhưng về mặt cơ học thực tế với dữ liệu hiện có, câu trả lời trở nên ít chắc chắn hơn đáng kể. Và thị trường đã bắt đầu định giá sự bất định đó: EUR/USD đã mất hơn 250 pips chỉ trong tuần đầu sau cuộc họp FOMC tháng 6, đường cong lợi suất Mỹ rút ngắn 26 bps về độ dốc 2Y-10Y chỉ trong hai tháng, vàng (XAU/USD) rơi khoảng 28% từ đỉnh 5.602 USD xuống vùng 4.029 USD.

Những con số này không phải tiếng ồn. Đây là dấu vết mà một bộ ba bất khả thi đang bắt đầu để lại khi nó chạm phải thực tế.

Một lễ tuyên thệ bất thường và những gì nó thực sự nói

Ngày 22 tháng 5 năm 2026, Kevin Warsh tuyên thệ nhậm chức Chủ tịch Fed tại Nhà Trắng, trở thành người đầu tiên trong gần bốn thập kỷ thực hiện nghi thức đó trước sự chứng kiến của nhánh hành pháp.

Kể từ thời Paul Volcker, không có Chủ tịch Fed nào nhận lời tuyên thệ theo cách này, và chi tiết nghi lễ đó, dù nhỏ về hình thức, lại mang thông điệp không nhỏ về bản chất của cuộc bổ nhiệm.

Warsh tiếp nhận cương vị này trong bối cảnh ít thoải mái hơn bất kỳ người tiền nhiệm nào trong nhiều thập kỷ. Nợ quốc gia Mỹ chạm 39,24 nghìn tỷ USD vào đầu tháng 6 năm 2026, tương đương hơn 101% GDP, mức cao nhất từ sau Thế chiến II.

Chi phí lãi vay liên bang đang tiêu tốn 88 tỷ USD mỗi tháng, một con số vượt qua tổng chi hàng tháng cho cả quốc phòng lẫn giáo dục cộng lại. Theo Văn phòng Ngân sách Quốc hội (CBO), con số này sẽ leo từ 1.000 tỷ USD trong năm 2026 lên tới 2.100 tỷ USD vào năm 2036, giả định lãi suất không thay đổi đáng kể.

CPI tháng 5 năm 2026 tăng 4,2% so với cùng kỳ, với giá năng lượng bùng lên 23,5% theo năm.

Ảnh minh họa

Và người mà Warsh thay thế, Jerome Powell, vẫn đang ngồi đó với lá phiếu đầy đủ tại mỗi cuộc họp FOMC.

Như WikiFX đã phân tích chi tiết trong bài về cuộc họp FOMC tháng 6 và phân tích dot plot tháng 6, ngay phiên đầu tiên Warsh cầm dùi, chín trong mười tám thành viên FOMC đã bút chì ít nhất một lần tăng lãi suất trong năm. Lợi suất kỳ hạn 2 năm tăng vọt 15 bps trong một phiên, và phiên đó được ghi nhận là động thái lớn nhất trong một ngày họp Fed kể từ năm 2008. Đó là cái nền mà ba lời hứa của Warsh phải cùng đứng.

Dữ liệu ngày 26/06 đang nói điều gì

Trước khi đi sâu vào từng chân của bộ ba mâu thuẫn, cần phải nhìn vào những gì thị trường đang phản chiếu ngay lúc này, bởi giá cả là tổng hợp của mọi luồng thông tin đang lưu thông.

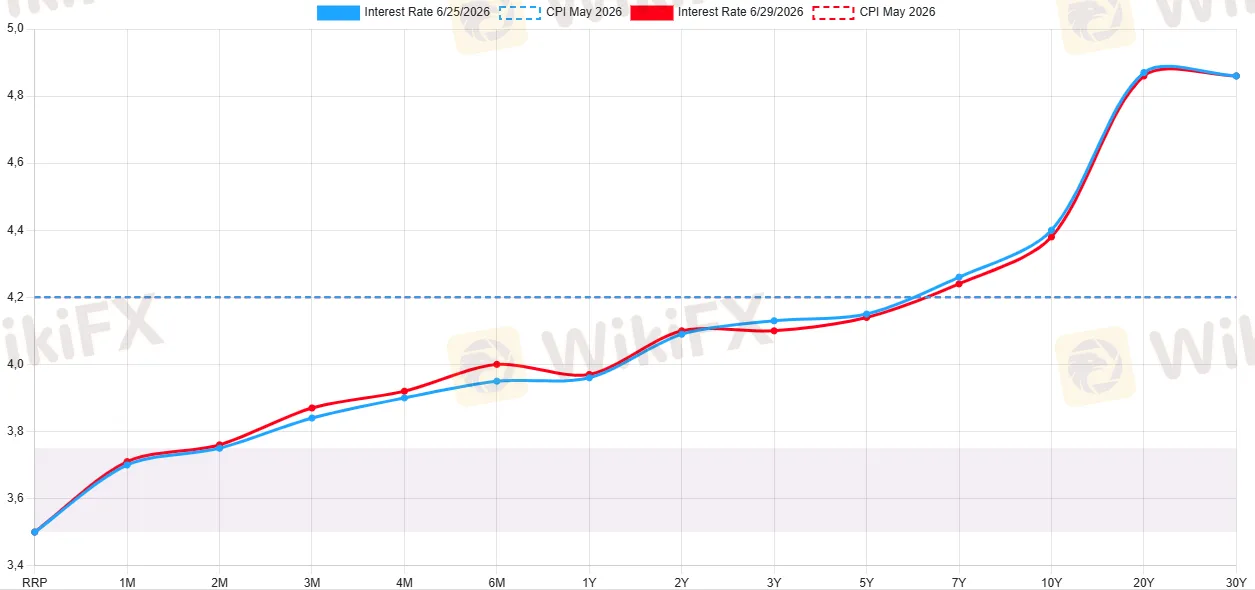

Tính đến ngày 25 tháng 6, đường cong lợi suất Kho bạc Mỹ đang phác lên một bức tranh đáng chú ý.

Lợi suất 2 năm ở 4,09%, lợi suất 10 năm ở 4,40%, và lợi suất 30 năm ở 4,86%. Khoảng cách 2Y-10Y chỉ còn 31 bps, thu hẹp đáng kể so với mức 57 bps vào ngày 27 tháng 4. Đây là tín hiệu của bear flattening, khi kỳ hạn ngắn tăng nhanh hơn kỳ hạn dài: lợi suất 2 năm đã leo 31 bps kể từ cuối tháng 4, trong khi lợi suất 10 năm chỉ leo 5 bps.

Nguồn: US Treasuries Yield Curve

Thị trường đang định giá các đợt tăng lãi suất mạnh ở phần ngắn của đường cong, nhưng chưa hoàn toàn tin vào câu chuyện tăng trưởng dài hạn tích cực hơn đủ để đẩy lợi suất 30 năm vượt xa hơn nữa, ít nhất là chưa.

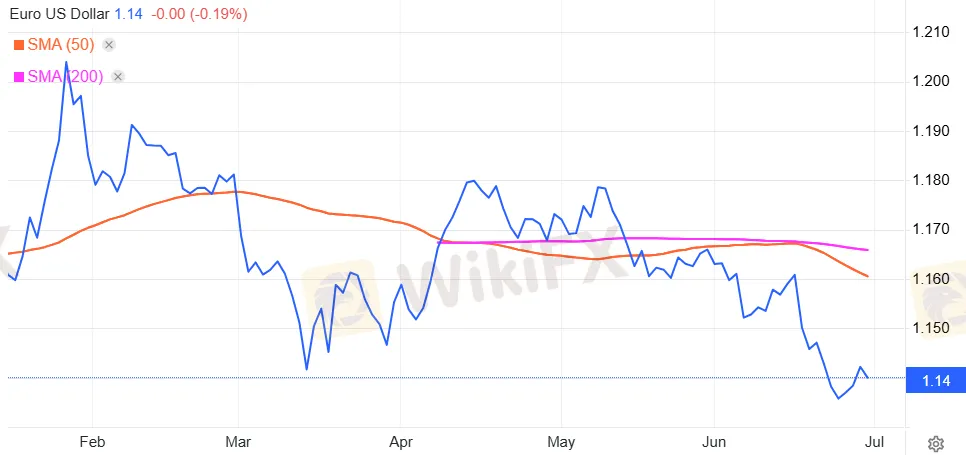

Trong thị trường ngoại hối, EUR/USD đang giao dịch ở mức 1,1360, nằm dưới cả đường trung bình 50 ngày (1,1617) lẫn đường trung bình 200 ngày (1,1666). Vị trí kỹ thuật này phản ánh ưu thế ngắn hạn của đồng đô la sau tín hiệu diều hâu từ Warsh.

Nguồn: Trading Economics

Đồng yên chịu áp lực mạnh hơn nhiều: USD/JPY đang ở 161,78, tiếp cận đỉnh năm 161,91, với đường trung bình 50 ngày ở 159,23 và đường trung bình 200 ngày ở 156,17. Cặp tiền này đang giao dịch cao hơn toàn bộ cấu trúc đường trung bình, đây là hình ảnh đặc trưng của một xu hướng carry trade đang ăn đòn lãi suất tối đa.

Nguồn: Trading Economics

Với vàng, XAU/USD ở mức 4.029 USD, đang nằm dưới cả đường trung bình 50 ngày (4.442 USD) lẫn đường trung bình 200 ngày (4.580 USD), tức là đã xuyên thủng cả hai mức hỗ trợ kỹ thuật quan trọng.

Nguồn: Trading Economics

Từ đỉnh năm 5.602 USD, mức điều chỉnh đã lên tới 28%, và State Street Global Advisors (SSGA) trong báo cáo triển vọng vàng giữa năm 2026 đặt xác suất 15% cho kịch bản thị trường gấu với vùng 4.000-4.750 USD nếu Fed thực sự bước vào chu kỳ tăng lãi suất.

Bitcoin đang ở khoảng 58.823 USD, giảm 53% so với đỉnh năm 126.198 USD, phản chiếu dòng tiền đầu cơ ngắn hạn đang rút lui khỏi tài sản rủi ro cao nhất trong bối cảnh kỳ vọng lãi suất đảo chiều.

Nguồn: Trading Economics

Khi các thị trường tài sản khác nhau, từ Kho bạc đến forex đến vàng đến crypto, cùng phản ứng theo cùng một hướng, đó thường không phải sự trùng hợp. Đó là thị trường đang đọc và định giá một luận điểm chung. Và luận điểm chung lần này là: Warsh có thể thực sự sẵn sàng tăng lãi suất, và môi trường thanh khoản toàn cầu đang thắt chặt lại.

Chân kiềng thứ nhất: Bảng cân đối kế toán và “chiếc cơi xoáy” không bao giờ quay ngược chiều

Warsh gọi danh mục tài sản của Fed là “phình to” và cam kết sẽ thu nhỏ nó. Để hiểu tại sao điều này khó hơn nghe có vẻ, cần phải đi vào cơ học cụ thể của hệ thống, không phải ở mức khái niệm mà ở mức số liệu.

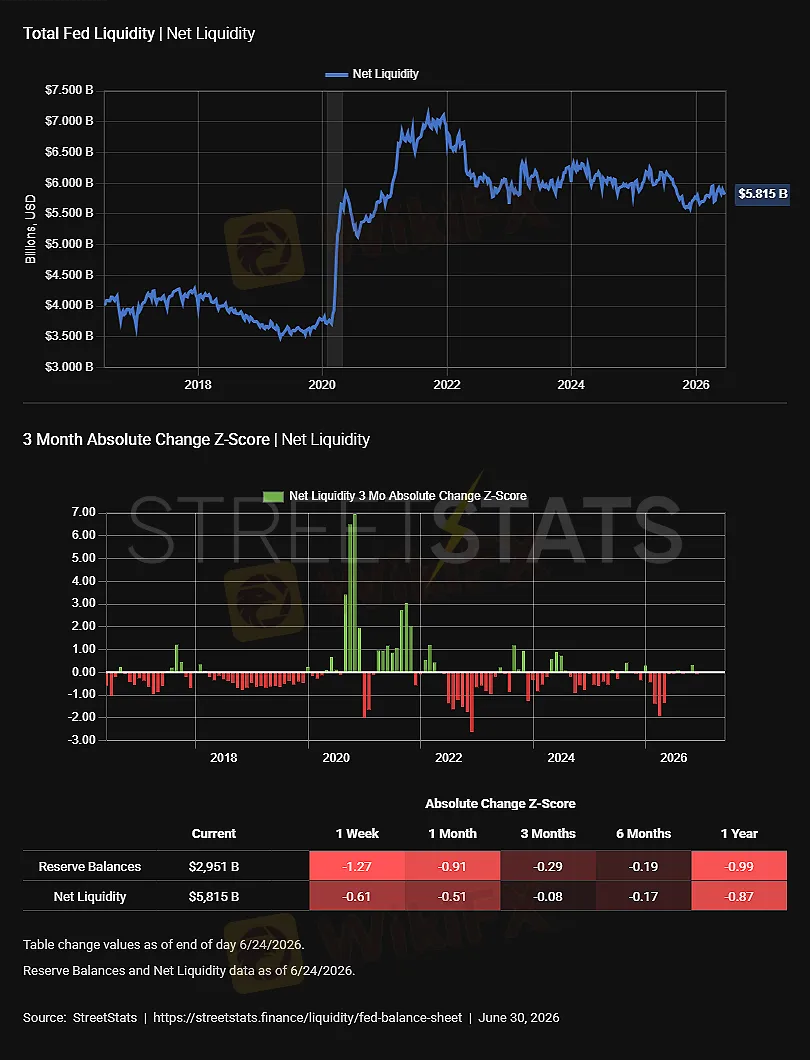

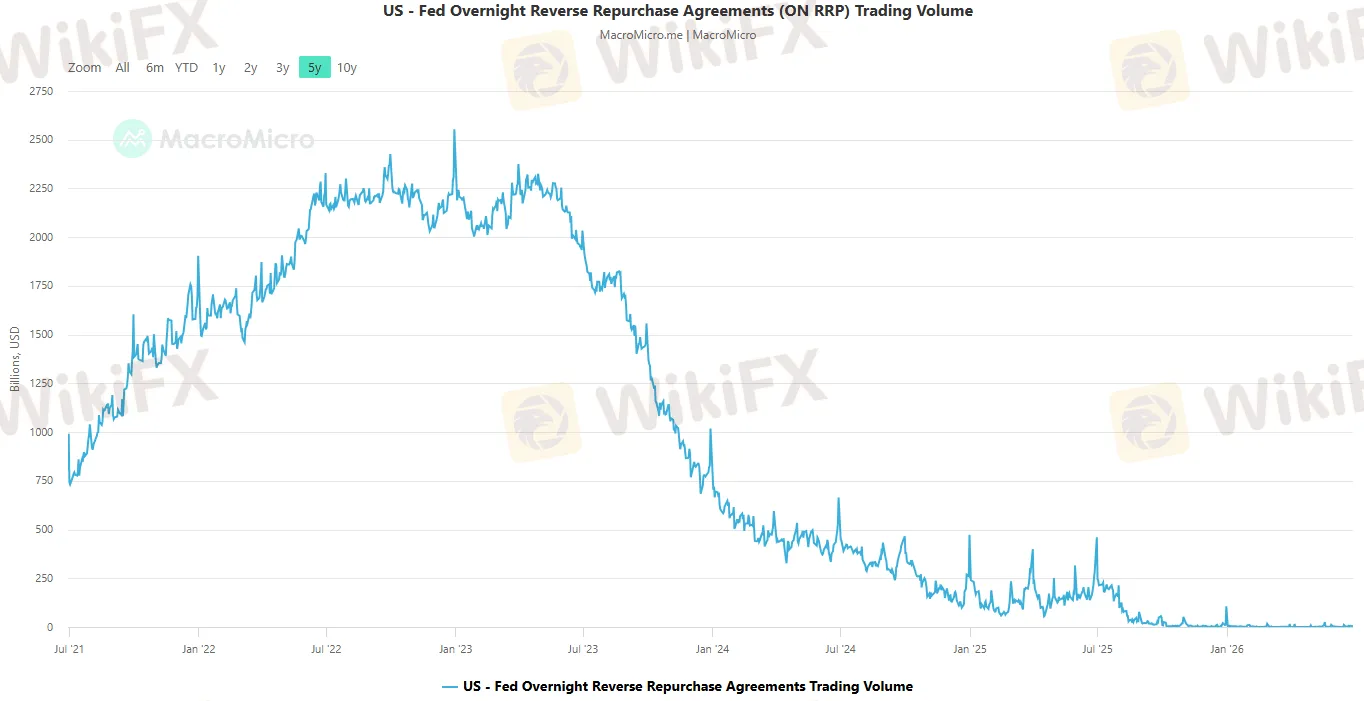

Theo dữ liệu công bố ngày 17 tháng 6 năm 2026, tổng tài sản của Fed đang ở mức 6.736 tỷ USD, gồm 4.487 tỷ USD Kho bạc Mỹ, 1.965 tỷ USD chứng khoán đảm bảo bằng thế chấp (MBS), và 284 tỷ USD tài sản khác. Ở phía bên kia bảng, Tài khoản Tổng hợp Kho bạc (TGA) đang ở mức khoảng 881-956 tỷ USD, trong khi cơ sở Reverse Repo Qua đêm (ON RRP) đã cạn xuống còn 3,9 tỷ USD ngày 22 tháng 6, gần như bằng không so với đỉnh 2.600 tỷ USD vào tháng 12 năm 2022.

Công thức thanh khoản thực quan trọng nhất là: Net Liquidity = Fed Assets - RRP - TGA. Với dữ liệu hiện tại: 6.736 - 4 - 881 = xấp xỉ 5.851 tỷ USD thanh khoản thực đang lưu thông tự do trong hệ thống.

Nguồn: StreetStats Finance

Con số này đã giảm từ khoảng 6.172 tỷ USD một năm trước, tức là hệ thống đã mất khoảng 320 tỷ USD thanh khoản thực trong một năm qua. Dự trữ ngân hàng tại Fed hiện ở mức 3.033 tỷ USD, giảm từ 3.406 tỷ USD một năm trước.

Điều này trực tiếp liên quan đến lãi suất repo.

Theo số liệu từ Phân tích tài chính ống nước tháng 6 năm 2026 của Diego Quevedo Sánchez, SOFR (lãi suất tài trợ qua đêm đảm bảo) đang ở 3,62%, EFFR (lãi suất quỹ liên bang hiệu quả) ở 3,63%, và IORB (lãi suất dự trữ ngân hàng) ở 3,65%. Khoảng cách giữa SOFR và IORB là âm 3 bps. Về mặt kỹ thuật, các mức này vẫn trong vùng “dự trữ dồi dào” (ample reserves).

Nguồn: Diego Quevedo Sánchez

Song như chuyên gia từ New York Fed, Roberto Perli, chỉ ra, đây là những dấu hiệu mà hệ thống repo đang trải qua “áp lực” rõ rệt: lãi suất repo tham chiếu đã tăng so với IORB và biến động nhiều hơn, và SRF bắt đầu được sử dụng thường xuyên hơn.

Trong điều kiện bình thường, khoảng cách âm 2-3 bps giữa thị trường và IORB phản ánh kiểm soát tiền tệ hiệu quả. Nhưng trong điều kiện áp lực cuối quý, thanh toán đấu thầu Kho bạc, hoặc hạn chế bảng cân đối kế toán của dealer, cùng một khoảng cách đó có thể trở thành vùng rủi ro cao không cân xứng.

Quan trọng hơn, ON RRP đã hoàn toàn cạn kiệt.

Trước đây, khi Kho bạc phát hành tín phiếu mới, các quỹ thị trường tiền tệ có thể dịch chuyển tiền từ ON RRP sang tín phiếu, đệm bớt tác động lên dự trữ ngân hàng. Giờ đây, vì ON RRP gần như bằng không, mọi đợt phát hành nợ công mới đều đổ trực tiếp lên vai ngân hàng, dealer, quỹ thị trường tiền tệ và thị trường repo tư nhân.

Đây là thay đổi cấu trúc, không phải biến động nhất thời.

Nguồn: MacroMicro

Vòng lặp từ đó là khép kín và tự củng cố: mỗi đô la QT thực hiện rút trực tiếp vào dự trữ thực của ngân hàng, đẩy lãi suất repo lên, kéo lợi suất Kho bạc tăng theo, làm tăng gánh nặng lãi vay của chính phủ liên bang, và chính gánh nặng tài khóa đó lại là điều đang ngăn bảng cân đối kế toán co lại.

Allianz Trade ước tính rằng nếu QT bắt đầu từ quý 4 năm 2026, dự trữ ngân hàng có thể rơi từ 9,5% GDP xuống dưới 7% vào cuối năm 2028, tiệm cận điều kiện dẫn đến cuộc khủng hoảng repo tháng 9 năm 2019, khi lãi suất repo qua đêm bùng lên 10% trong một ngày và Fed phải can thiệp khẩn cấp trong vòng 48 giờ.

Và điều đáng lo ngại hơn trong bối cảnh 2026 là: tháng 10 năm 2025, Cơ sở Repo Thường trực (SRF) đã bị rút đến 50 tỷ USD chỉ trong một ngày, một mức kỷ lục mọi thời đại, và điều đó xảy ra trước khi bất kỳ chương trình QT mới nào bắt đầu. Hệ thống đã từng cho thấy những điểm căng thẳng từ rất sớm.

Chính vì nhận thức được những ràng buộc này Warsh không tuyên bố bắt đầu QT ngay. Thay vào đó, ông thành lập một nhóm đặc nhiệm về bảng cân đối kế toán và thay đổi ngôn ngữ về Reserve Management Purchases từ “40 tỷ USD mỗi tháng” thành “khi thích hợp” (when appropriate).

Điều này làm mờ đi ranh giới giữa quản lý dự trữ và can thiệp tùy nghi, nhưng đồng thời phản ánh một thực tế không thoải mái: bảng cân đối kế toán không phải chiếc núm xoay lên xuống theo ý muốn.

Như MacKay Shields của NY Life Investments nhận xét, con đường có khả năng xảy ra nhất không phải là giảm quy mô bảng cân đối kế toán đáng kể, mà là “thay đổi cơ cấu hướng đến thời hạn ngắn hơn, kết hợp với điều chỉnh phát hành của Kho bạc, để giảm cung duration ra thị trường, hạ lợi suất dài hạn và hỗ trợ tăng trưởng.”

Lịch sử bảng cân đối kế toán của Fed là lịch sử của một chiếc cơi xoáy chỉ quay một chiều. Sau khủng hoảng 2008, nó tăng và tìm sàn mới ở 4.500 tỷ USD. Sau đại dịch 2020, nó tăng và đang bám ở sàn mới quanh 6.700-7.000 tỷ USD. Khi cuộc khủng hoảng tiếp theo đến, cơi đó sẽ quay theo chiều duy nhất nó biết, và Warsh sẽ phát hiện điều này giống như mọi người tiền nhiệm.

Chân kiềng thứ hai: Luận điểm AI và bẫy của thời điểm sai

Warsh đến Washington với AI như tấm lá chắn tri thức cho chương trình lãi suất của mình. Ông mô tả AI là “làn sóng nâng cao năng suất nhất trong thời đại chúng ta” và khẳng định nó sẽ là “lực giảm phát đáng kể”, rút ra phép so sánh với Greenspan cuối những năm 1990.

Luận điểm đó nghe có sức nặng về dài hạn. Song về trung hạn, nó đang đối mặt với những số liệu không chịu hợp tác.

Điều thực sự tạo ra giai đoạn giảm phát cuối những năm 1990 không phải internet. Dầu thô chạm 11 USD/thùng năm 1998, giá kim loại và nông sản lao dốc đồng loạt. Fed thời Greenspan đã hưởng lợi từ chu kỳ hàng hóa và ghi công cho bản thân.

Hơn nữa, Greenspan có thặng dư ngân sách liên bang, lạm phát lõi gần 2%, và thâm hụt tài khoản vãng lai trong tầm kiểm soát. Ông có tất cả những điều kiện đó và vẫn chứng kiến bong bóng dot-com vỡ tan dẫn đến suy thoái.

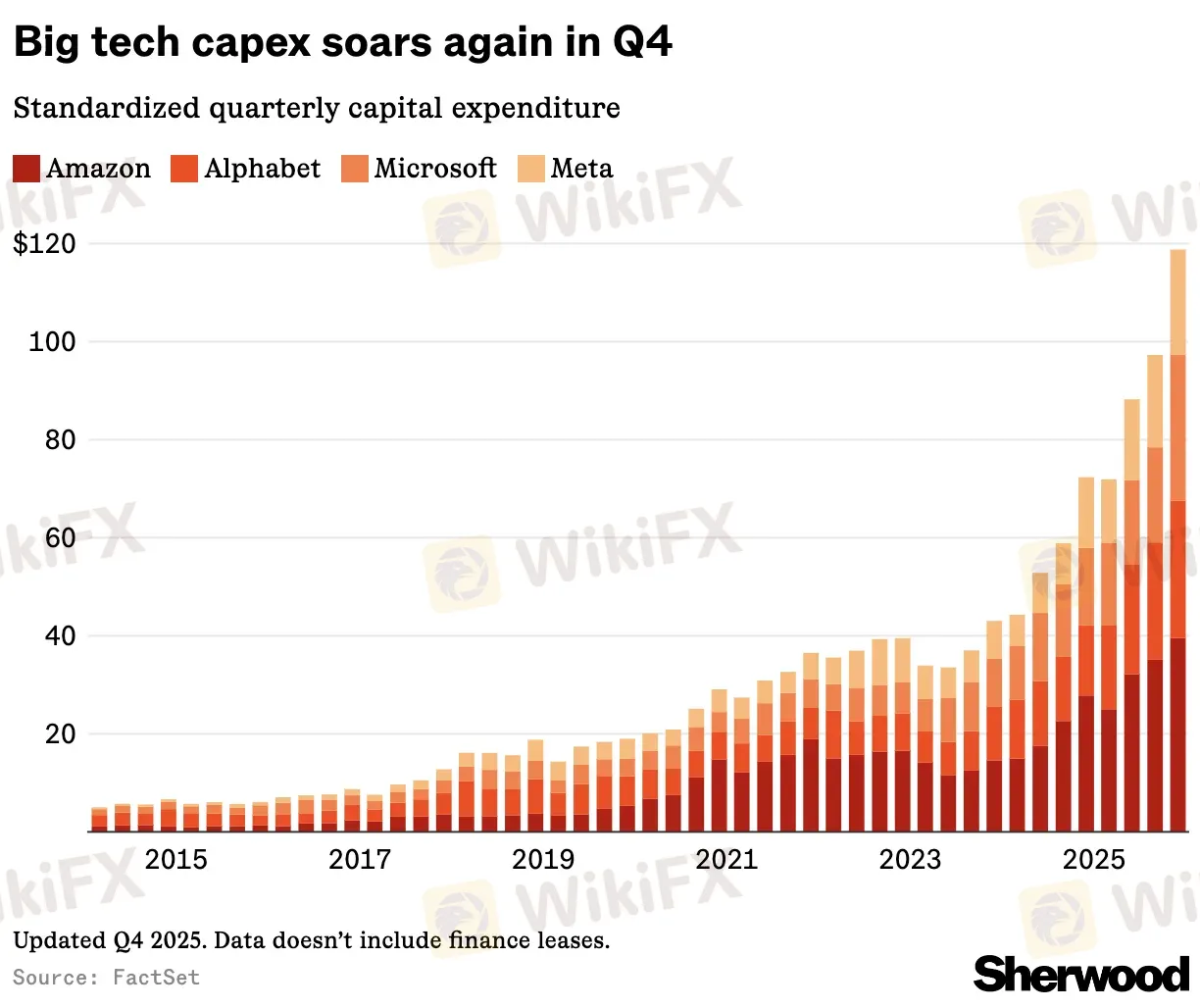

Warsh không có gì trong số đó. Quan trọng hơn, bùng nổ AI hiện tại là một cú sốc cầu chứ chưa phải cú sốc cung.

Chi đầu tư công nghệ của Mỹ đã đạt 4,9% GDP trong quý 1 năm 2026, vượt đỉnh dot-com năm 2000. Bốn siêu tập đoàn AI đang đổ khoảng 650 tỷ USD vào đầu tư AI năm nay, tăng 67% so với năm 2025. Các trung tâm dữ liệu, cơ sở hạ tầng điện lực, và chip bán dẫn đang hút lao động, vật liệu, và điện với tốc độ làm tăng chi phí toàn bộ phức hợp sản xuất.

Nguồn: Sherwood

Điều quan trọng nhất: chi tiêu AI của các siêu tập đoàn không nhạy cảm với lãi suất cao hơn vì họ đang đầu tư vì sợ tụt hậu trong cuộc cạnh tranh sinh tồn, không phải vì tính toán chi phí vốn.

Nhà kinh tế trưởng của Apollo, Torsten Slok, nói thẳng: “Chúng ta nên thực sự kỳ vọng rằng làn sóng xây dựng trung tâm dữ liệu AI sẽ gây lạm phát chứ không phải giảm phát.” Nhà kinh tế học Daron Acemoglu còn thận trọng hơn, ước tính tổng tăng năng suất từ AI sẽ không vượt 0,66% trong một thập kỷ đầy đủ, khoảng 7 bps mỗi năm. Lợi ích phía cung đến sau và không chắc chắn; chi phí phía cầu đang hiện diện ngay bây giờ.

Rồi cuộc chiến Iran xảy ra, giáng một đòn chí mạng vào toàn bộ luận điểm.

Khi Brent vượt 120 USD/thùng sau khi eo biển Hormuz bị gián đoạn từ ngày 4 tháng 3, lạm phát chuyển sang một chiều kích mới. CPI tháng 5 năm 2026 tăng 4,2% so với cùng kỳ, giá năng lượng tăng 23,5% theo năm, riêng giá xăng tăng 40,5%. Lương danh nghĩa tăng 3,4% trong khi lạm phát chạy 4,2%, tức là lương thực tế âm 0,8%.

Người lao động đang nghèo đi ngay cả khi có việc làm và được tăng lương, và đây là kiểu lạm phát nguy hiểm nhất về mặt chính trị lẫn kinh tế: nó nuôi dưỡng kỳ vọng lạm phát thứ cấp (second-round effects) theo những cách khó dự đoán và khó kiểm soát.

Đây là loại lạm phát phức tạp nhất mà một ngân hàng trung ương có thể phải đối mặt: cú sốc cung từ năng lượng, khuếch đại bởi cú sốc cầu từ AI capex, trên nền tài khóa mở rộng không kiểm soát.

Không có bất kỳ đợt tăng năng suất AI nào trong kỳ vọng ngắn hạn có thể bù đắp cho tổ hợp lực này. Và đây chính là điều mà chín trong mười tám thành viên FOMC đang phản chiếu khi bút chì ít nhất một lần tăng lãi suất trong năm.

Chân kiềng thứ ba: Năm nhóm đặc nhiệm, một “regime change” mang trong mình nghịch lý ẩn

Ngày 17 tháng 6 năm 2026, Warsh thực hiện một loạt thay đổi mà Wolf Street gọi là sự khởi đầu của “regime change.”

Tuyên bố chính sách được rút gọn xuống còn khoảng 130 từ, ngắn nhất kể từ năm 2007, gồm một đoạn cho quyết định, một đoạn về kinh tế, và một đoạn về lạm phát. “Thiên hướng nới lỏng” bị xóa hoàn toàn. Forward guidance biến mất. Ngôn ngữ về Reserve Management Purchases chuyển từ mức cố định 40 tỷ USD/tháng thành “khi thích hợp.” Dot plot tháng 6 có thể là dot plot cuối cùng.

Và Warsh thành lập năm nhóm đặc nhiệm độc lập, theo bản ghi họp báo chính thức của Fed: về truyền thông, về bảng cân đối kế toán, về dữ liệu kinh tế, về năng suất và AI, và về khuôn khổ lạm phát. Warsh nói: “Bắt đầu từ các nguyên tắc đầu tiên; đặt các câu hỏi khó; xem xét thực tiễn hiện tại; cân nhắc các phương án thay thế.” Dự kiến nhận kết quả đề xuất từ các nhóm này vào cuối năm 2026.

Scott Clemons, Chiến lược gia đầu tư trưởng tại Brown Brothers Harriman, nhận xét với CNBC: “Điều chúng ta đang chứng kiến là thay đổi chế độ, nhưng trong một chiếc găng tay nhung.”

Năm nhóm đặc nhiệm đang xem xét lại mọi trụ cột vận hành của Fed, từ truyền thông đến nguồn dữ liệu, bảng cân đối kế toán, đến khuôn khổ lạm phát. Đó là tiềm năng thay đổi chế độ rất lớn, nhưng trong khi chờ kết quả đến cuối năm, thị trường phải tự tìm đường đi trong bóng tối thông tin nhiều hơn trước.

Về nguyên tắc, Warsh đúng khi chỉ trích forward guidance. Khi Fed điện tín trước mọi động thái sáu tháng, thị trường định giá điều đó, tín hiệu từ giá biến mất, và Fed mất đi thứ thông tin quý giá nhất: phản ứng thực sự của thị trường với dữ liệu kinh tế. Song có một nghịch lý sâu hơn mà ít ai đặt tên cho nó.

Loại bỏ forward guidance trong một hệ thống đang vận hành với đòn bẩy cao và thanh khoản đang thu hẹp sẽ tạo ra biến động.

Biến động trong thị trường Kho bạc, khi Mỹ đang phải gia hạn 671 tỷ USD nợ trong quý cuối năm tài khóa 2026, không chỉ là vấn đề thị trường mà là mầm mống khủng hoảng tài khóa. Trong các phiên đấu thầu tháng 3 năm 2026, primary dealers đã hấp thụ đến 24% lượng phát hành trái phiếu 2 năm, gần gấp đôi mức bình thường, tín hiệu rõ ràng của nhu cầu từ khu vực tư nhân đang yếu.

Và đây là nơi nghịch lý đóng vòng: nếu bất định từ việc xóa bỏ forward guidance tạo ra một đợt biến động đủ mạnh để gây rối loạn thị trường Kho bạc, Fed sẽ bị buộc phải tái kích hoạt hoạt động repo khẩn cấp hoặc mua tài sản.

Mà mọi hình thức hỗ trợ thanh khoản đó đều là một dạng định hướng chính sách trước ngầm định, vì nó nói với thị trường rằng “Fed sẽ xuất hiện khi mọi thứ đổ vỡ.” Warsh có thể kết thúc bằng việc cung cấp thứ mà ông muốn thoát khỏi, chỉ là dưới hình thức phản ứng khẩn cấp thay vì lập kế hoạch có kiểm soát.

Bài toán “Hai Giáo hoàng”: Quyền lực thực sự của Warsh là bao nhiêu?

Ngay cả khi ba Chân kiềng kia không mâu thuẫn nhau, vẫn còn một lớp phức tạp riêng biệt ảnh hưởng đến hiệu lực thực tế của Warsh trong ngắn và trung hạn.

Ngày 29 tháng 4 năm 2026, Jerome Powell công bố ông sẽ ở lại Hội đồng Thống đốc Fed với nhiệm kỳ thống đốc kéo dài đến tháng 1 năm 2028. Đây là lần đầu tiên một Chủ tịch Fed ở lại trên hội đồng sau khi rời ghế cao nhất kể từ năm 1948.

Lý do Powell nêu: các cuộc tấn công pháp lý của chính quyền Trump vào Fed đã đặt tính độc lập của thể chế “vào tình trạng nguy hiểm”, và ông sẽ không rời đi cho đến khi cuộc điều tra DOJ về các công trình cải tạo trụ sở kết thúc hoàn toàn.

Christopher Hodge, nhà kinh tế trưởng Mỹ tại Natixis CIB, nói thẳng: “Warsh đang ở vị trí bất lợi, không phải do lỗi của chính ông, nhưng có lẽ sẽ là Chủ tịch Fed ít ảnh hưởng nhất trong một thời gian dài.”

Mỗi lá phiếu của Powell trong FOMC sẽ được thị trường đọc theo một trong hai cách.

Nếu Powell bỏ phiếu cùng Warsh, thị trường đọc là sự xác nhận của chế độ mới. Nếu Powell bỏ phiếu ngược lại, thị trường đọc là phe cũ đang kháng cự. Không có lá phiếu nào của Powell với trọng lượng thể chế của ông là trung tính.

Cuộc họp tháng 4 của Powell, phiên cuối cùng ông chủ trì, đã ghi nhận số lượng phiếu bất đồng cao nhất kể từ tháng 10 năm 1992. Ba chủ tịch Fed khu vực, gồm Hammack, Kashkari, và Logan, không bất đồng về quyết định giữ nguyên lãi suất mà bất đồng về ngôn ngữ hàm ý nới lỏng trong tuyên bố. Điều này xảy ra trước khi Warsh kịp tuyên thệ, và nó cho thấy ủy ban mà Warsh tiếp nhận đã nghiêng về phía diều hâu từ trước.

Về cấu trúc, trong bảy thống đốc Fed, ba người là bổ nhiệm của Trump. Warsh tiếp quản ghế trước đây của Stephen Miran. Nếu bất kỳ thống đốc nào còn lại không phải do Trump bổ nhiệm từ chức, cân bằng quyền lực trong hội đồng có thể thay đổi, và đây chính xác là điều Powell đang cố ngăn chặn bằng cách ở lại.

Sự mỉa mai ở đây không thể rõ ràng hơn: người mà Warsh thay thế đang là trở ngại cấu trúc chính đối với việc Warsh củng cố quyền kiểm soát thể chế của chính mình.

Hiệp ước Fed-Kho bạc mới: “Reverse Operation Twist” hay tài trợ thâm hụt được đặt tên mới?

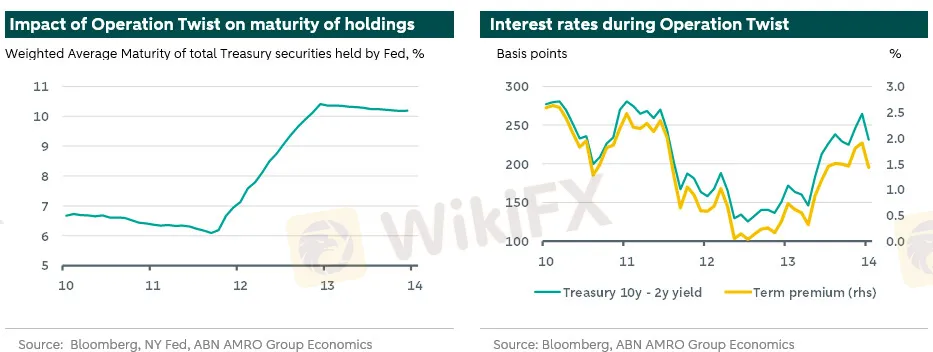

Warsh đề xuất một phiên bản mới của Hiệp ước Fed-Kho bạc năm 1951. Hiệp ước gốc kết thúc một thập kỷ Fed bị buộc phải kìm giữ lãi suất để tài trợ cho nhu cầu vay mượn của chính phủ ở mức thấp hơn thị trường, một thực tiễn duy trì từ Thế chiến II.

Thỏa thuận đó xây dựng nền tảng độc lập mà mọi Chủ tịch Fed kể từ đó đều coi là thiêng liêng. Trớ trêu thay, chính Warsh trích dẫn hiệp ước này trong điều trần xác nhận, lập luận rằng việc mở rộng bảng cân đối kế toán sau 2008 đã “vi phạm tinh thần” của thỏa thuận đó.

Điều Warsh đang thực sự đề xuất là điều phối việc giảm bảng cân đối kế toán của Fed với lịch phát hành nợ của Kho bạc, để khi Fed bán trái phiếu dài hạn, Kho bạc dịch chuyển phát hành sang công cụ ngắn hạn hơn để hấp thụ tác động.

Theo phân tích của ABN AMRO, đây sẽ là “Reverse Operation Twist”: đối lập hoàn toàn với chương trình Fed thực hiện năm 2011-2012 khi Fed mua trái phiếu dài hạn và bán ngắn hạn để làm phẳng đường cong và giảm term premium. Phiên bản đảo chiều sẽ làm dốc đường cong, đẩy lợi suất dài hạn lên cao trong khi lãi suất ngắn hạn giảm.

Nguồn: ABN AMRO

Deutsche Bank dự kiến rằng theo khuôn khổ này, danh mục tín phiếu Kho bạc của Fed có thể tăng từ dưới 5% tổng danh mục hiện nay lên tới 55% trong vòng năm đến bảy năm.

Nhà kinh tế Jonathan Wright của Johns Hopkins University, cựu cán bộ Fed, cảnh báo với MNI rằng một phiên bản diều hâu của hiệp ước có thể loại bỏ QE hoàn toàn khỏi bộ công cụ của Fed, ngay cả trong khủng hoảng, trong khi Fed đã phải sử dụng lãi suất ở mức sàn (ZLB) gần một nửa thời gian của thế kỷ này.

Vấn đề nghịch lý nhất nằm ở đây: ý định của Warsh là tách biệt Fed khỏi Kho bạc, nhưng cơ chế ông đề xuất lại buộc Fed mua một phần xác định của đợt phát hành tín phiếu ngắn hạn như một phần của khuôn khổ phối hợp, tức là đúng điều mà 1951 Accord đã cố ngăn chặn.

ABN AMRO phân tích thẳng thắn: “Fed sẵn sàng mua bất kỳ tín phiếu nào Kho bạc phát hành có mùi rất giống tài trợ thâm hụt.” Và Ed Al-Hussainy của Columbia Threadneedle Investments đặt câu hỏi then chốt: nếu nhà đầu tư tin rằng việc mua trái phiếu của Fed là “hoàn toàn do các động lực tài khóa dẫn dắt”, liệu uy tín chống lạm phát của Fed có còn nguyên vẹn không?

Đó không phải câu hỏi tu từ, nó là câu hỏi có thể phá vỡ nền tảng mà Warsh đến Washington để xây dựng.

Ngoài ra, theo MacKay Shields, có một mâu thuẫn nội bộ nữa: Warsh muốn cả QT lẫn cắt giảm lãi suất, nhưng “QT làm tăng lợi suất dài hạn nếu không được quản lý cẩn thận, một kết quả trái ngược hoàn toàn với mục tiêu đã nêu của Bộ trưởng Tài chính Bessent”, người muốn lãi suất dài hạn thấp hơn để giảm chi phí nhà ở. Hai mục tiêu này, trong cùng một chính quyền, đang kéo về hai hướng ngược nhau.

Đây chính xác là cách tình trạng tài khóa thống trị (fiscal dominance) diễn ra trong thực tiễn. Nó không đến với một thông báo chính thức. Nó đến mặc áo cải cách, khoác tên hiệp ước lịch sử, và giải thích bằng ngôn ngữ của trách nhiệm thể chế.

G4, carry trade, vàng và tín hiệu ẩn

Khi nhìn toàn bộ những gì đang xảy ra qua lăng kính dòng tiền đa tầng, bức tranh trở nên rõ ràng hơn nhưng cũng phức tạp hơn ở nhiều điểm quan trọng.

Về G4 Net Liquidity, tín hiệu tổng hợp hiện tại là modestly negative, tức là hơi âm.

Fed đang thu hẹp Net Liquidity khoảng 320 tỷ USD trong một năm qua như đã phân tích. ECB đang trong chu kỳ QT chậm rãi. BOJ đang dần bình thường hóa với lãi suất 1%. PBoC giữ lập trường nới lỏng sau gói kích thích 2025, nhưng quy mô không đủ để bù đắp ba ngân hàng kia.

Trong khuôn khổ phân tích G4, một Score âm hay gần âm là tín hiệu thận trọng cho tài sản rủi ro, bất kể những câu chuyện về AI hay năng suất hứa hẹn điều gì về dài hạn.

Với carry trade, cơ chế hiện tại rất đáng chú ý.

USD/JPY ở 161,78, tiếp cận đỉnh năm 161,91, với chênh lệch lãi suất Fed và BOJ vẫn còn 250-275 bps. Đây là khoảng cách đủ hấp dẫn để duy trì vị thế carry trade quy mô lớn. Nhưng lịch sử tháng 8 năm 2024, khi carry trade JPY tháo gỡ đột ngột và tạo ra một đợt biến động toàn cầu, vẫn còn nguyên trong ký ức.

Rủi ro tháo gỡ (carry unwind risk) là phi tuyến tính: ổn cho đến khi không còn ổn nữa, và khi đó xảy ra rất nhanh.

Nếu USD/JPY tiếp tục giữ ở vùng 161-162, Bộ Tài chính Nhật có thể phải can thiệp. Nếu BOJ tăng lãi suất thêm để bảo vệ yên, chênh lệch thu hẹp và dòng vốn quay ngược có thể khuếch đại lực tăng cho yên ở cường độ cao hơn dự kiến. Cả hai kịch bản đều tạo ra biến động lớn cho USD/JPY trong nửa sau năm 2026.

Vàng là tín hiệu thú vị và đa nghĩa nhất trong tổ hợp này. Từ đỉnh 5.602 USD xuống 4.029 USD, mức giảm 28% là áp lực chiến thuật do Warsh tái lập niềm tin chống lạm phát.

Như Investing.com nhận xét, “Kevin Warsh's arrival has changed the market's working assumptions.” Tín hiệu thứ nhất của ông không phải là Fed mềm mỏng mà nhiều nhà đầu tư đã tiền định giá trong yên lặng. Đó là lời nhắc nhở rằng ổn định giá cả vẫn còn quan trọng. Giao dịch “debasement trade” đang mất đà.

Tuy nhiên, có một tín hiệu ngược chiều đang âm thầm chạy song song.

Ngân hàng trung ương các nước đang thị trường mới nổi đã mua ròng 244 tấn vàng trong quý 1 năm 2026, theo World Gold Council, duy trì 17 tháng liên tiếp mua ròng. Theo Deutsche Bank Research, đây là dòng tiền dài hạn và không nhạy cảm với lãi suất hay tín hiệu của bất kỳ một Chủ tịch Fed nào. Họ đang mua vì họ tin rằng “kiến trúc tiền tệ hiện tại ít đáng tin cậy hơn một thập kỷ trước.”

Kể từ khi G7 đóng băng dự trữ ngoại hối của Nga năm 2022, các nhà quản lý dự trữ nhận ra rằng tài sản đô la được giữ ở nước ngoài không phải lúc nào cũng an toàn vô điều kiện. Vàng không thể bị đóng băng bởi quyết định chính trị của bất kỳ chính phủ nào, và đó là giá trị cốt lõi không thay đổi theo bất kỳ chu kỳ lãi suất nào.

DB cảnh báo ba đến bốn lần tăng lãi suất có thể đẩy vàng xuống vùng 3.800 USD, nhưng xem đây là mức đáy có thể được hỗ trợ bởi cầu ngân hàng trung ương cấu trúc.

Bitcoin ở 58.823 USD, giảm 53% từ đỉnh 126.198 USD, phản chiếu điều gì đó khác và tương đồng với nhau: dòng tiền đầu cơ ngắn hạn đang rút lui khỏi tài sản rủi ro cao nhất, đặc biệt là những tài sản được mua vào giai đoạn 2024-2025 khi kỳ vọng cắt giảm lãi suất Fed còn mạnh.

Khi Net Liquidity hệ thống giảm và kỳ vọng lãi suất tăng cao hơn, tài sản với lợi nhuận xác định, như Kho bạc và tiền mặt, tái lập sức hấp dẫn, trong khi tài sản “phi lãi suất” phải nhường chỗ.

Bitcoin và vàng đang chịu cùng một lực này nhưng ở các quy mô rất khác nhau, bởi vì cầu cấu trúc của ngân hàng trung ương với vàng không có đối tác tương đương trong thị trường crypto.

Kịch bản phân tích và hàm ý thực tế

Từ tổng hợp các tầng phân tích, có thể phác thảo ba kịch bản với xác suất ước lượng, để người tham gia thị trường tự đánh giá vị thế của mình.

Kịch bản thứ nhất, xác suất ước lượng khoảng 40%, là “Warsh diều hâu nhưng cẩn thận”.

Fed thực sự tăng lãi suất một lần trong năm 2026, nhóm đặc nhiệm bảng cân đối kế toán đề xuất Reverse Operation Twist dần dần thay vì QT tích cực, hiệp ước Fed-Kho bạc được xây dựng đủ khéo để tránh bị thị trường đọc là tài trợ thâm hụt, và ủy ban tìm được sự đồng thuận nội bộ. Trong kịch bản này, USD duy trì ưu thế ngắn hạn, đường cong lợi suất tiếp tục áp lực nhẹ, vàng dao động 3.800-4.200 USD, và EUR/USD khó phục hồi bền vững trên 1.15 trong quý 3.

Kịch bản thứ hai, xác suất khoảng 35%, là “Warsh bị ủy ban kiềm chế”.

Sự hiện diện của Powell và phe diều hâu cũ ngăn Warsh thực hiện các thay đổi cơ cấu lớn trong năm đầu, hiệp ước Fed-Kho bạc bị trì hoãn, và ủy ban hành động thận trọng hơn nhiều so với tín hiệu. Trong kịch bản này, bất định chính sách là nguồn biến động chính, và EUR/USD cùng GBP/USD có thể phục hồi khi USD mất đi sức ưu việt từ kỳ vọng hawkish.

Kịch bản thứ ba, xác suất khoảng 15-25%, là “Sự kiện bất ngờ thanh khoản”.

Một đợt căng thẳng repo hoặc thất bại đấu thầu Kho bạc buộc Fed tái kích hoạt hỗ trợ thị trường khẩn cấp, về cơ bản là quay trở lại hình thức QE trá hình. Đây sẽ là sự kiện tích cực bất ngờ cho vàng, bất lợi cho USD ngắn hạn, và gây phức tạp lớn cho toàn bộ khuôn khổ mà Warsh đang xây dựng.

Bộ ba bất khả thi và câu hỏi mở của thị trường

Sau khi đi qua từng tầng lớp phân tích, câu trả lời cho câu hỏi đặt ra ở đầu bài là gì?

Từ góc nhìn cơ học tiền tệ thuần túy, ba mục tiêu của Kevin Warsh không thể cùng đứng vững với nhau trong môi trường lạm phát 4,2%, nợ quốc gia 39.000 tỷ USD, ON RRP gần bằng không, SOFR-IORB spread chỉ còn âm 3 bps, và hệ thống repo đang vận hành với biên độ ngày càng hẹp.

Từng mục tiêu riêng lẻ đều có logic nội tại. Khi đặt cạnh nhau trong bối cảnh hiện tại, chúng bắt đầu kéo về những hướng mâu thuẫn với hiệu ứng phức hợp không tuyến tính.

Từ góc nhìn thể chế, bài toán “Hai Giáo hoàng” không phải là vấn đề của riêng Warsh mà là vấn đề của thị trường: mỗi cuộc họp FOMC sẽ là một bài toán đọc tín hiệu hai tầng, không chỉ từ Warsh mà còn từ cách Powell bỏ phiếu. Đây là nguồn biến động cấu trúc có thể kéo dài đến ít nhất đầu năm 2028.

Điều đáng nói nhất về đề xuất hiệp ước Fed-Kho bạc mới là nó phản ánh một sự thật không thoải mái mà không ai muốn nói thẳng ra: ở một mức nợ nhất định, một ngân hàng trung ương về mặt thực tiễn không còn hoàn toàn độc lập với nhu cầu tài chính công, bất kể thể chế có tuyên bố gì trên văn bản. Tình trạng tài khóa thống trị không cần sắc lệnh để tồn tại. Nó tự hình thành khi con số đủ lớn, và 39.000 tỷ USD là con số đủ lớn.

Câu hỏi thực sự không phải là “Warsh có thể giữ được ba lời hứa không?” mà là “Thị trường sẽ mất bao lâu để phát hiện ra tầng nào trong ba tầng đó bị hy sinh đầu tiên?”

Khi câu trả lời đó xuất hiện, dù là trên đường cong lợi suất Kho bạc, trên pair EUR/USD hay trong diễn biến tiếp theo của XAU/USD, thì đó sẽ là thông tin quan trọng nhất của năm 2026 đối với bất kỳ ai theo dõi thị trường tài chính toàn cầu.

Với đánh giá chủ quan của WikiFX, tầng bị hy sinh đầu tiên có nhiều khả năng là luận điểm AI, không phải vì luận điểm đó sai về mặt lý thuyết, mà vì lạm phát 4,2% và áp lực chính trị từ phe diều hâu trong FOMC sẽ không cho Warsh đủ thời gian để chờ năng suất AI hiện hình đủ rõ trong dữ liệu.

Điều đó có nghĩa là lãi suất sẽ cao hơn lâu hơn so với Warsh từng muốn, và cái bộ ba ban đầu sẽ tự sắp xếp lại thành một hình dạng mới mà thị trường chưa hoàn toàn định giá.

Câu hỏi thường gặp (FAQ)

Bộ ba bất khả thi của Kevin Warsh là gì và tại sao nó quan trọng với thị trường forex?

Warsh đang đồng thời theo đuổi: thu nhỏ bảng cân đối kế toán 6.736 tỷ USD của Fed, dùng luận điểm năng suất AI để biện minh cho lãi suất thấp hơn, và xóa bỏ forward guidance để “tái lập” sự độc lập về tín hiệu. Thu nhỏ bảng cân đối kế toán làm tăng lãi suất dài hạn, mâu thuẫn với luận điểm AI. Xóa forward guidance tạo biến động buộc Fed quay lại can thiệp thị trường, mâu thuẫn với cả hai. Với thị trường forex, sự bất định này có nghĩa là biến động cao hơn quanh mỗi mốc dữ liệu kinh tế Mỹ và EUR/USD, USD/JPY sẽ nhạy cảm bất thường với từng phát biểu FOMC.

Dữ liệu đường cong lợi suất hiện tại cho thấy điều gì về kỳ vọng thị trường?

Tính đến ngày 25 tháng 6, lợi suất 2 năm ở 4,09%, lợi suất 10 năm ở 4,40%, spread 2Y-10Y chỉ còn 31 bps so với 57 bps cuối tháng 4. Bear flattening này, khi lợi suất 2 năm tăng 31 bps trong khi lợi suất 10 năm chỉ tăng 5 bps, cho thấy thị trường đang định giá nhiều đợt tăng lãi suất ngắn hạn hơn nhiều so với kỳ vọng tăng trưởng dài hạn. Đây là tín hiệu mạnh nhất từ thị trường Kho bạc: không phải “Fed sẽ cắt giảm” mà là “Fed có thể phải tăng thêm.”

Tại sao vàng giảm 28% từ đỉnh năm trong khi nợ Mỹ vẫn đang tăng?

Vàng ở đỉnh 5.602 USD được định giá dựa trên “giao dịch phá giá tài sản”, khi thị trường tin rằng Fed sẽ chọn tài trợ thâm hụt thay vì chống lạm phát. Warsh đang thay đổi giả định đó bằng tín hiệu hawkish. Đây là áp lực chiến thuật, không phải thay đổi cấu trúc: các ngân hàng trung ương vẫn đang mua ròng 244 tấn vàng trong quý 1 năm 2026 vì lý do đa dạng hóa dự trữ dài hạn không thay đổi theo bất kỳ chu kỳ lãi suất nào. Deutsche Bank cảnh báo ba đến bốn lần tăng lãi suất có thể đẩy vàng xuống vùng 3.800 USD.

Hiệp ước Fed-Kho bạc mới và “Reverse Operation Twist” sẽ ảnh hưởng thế nào đến đường cong lợi suất?

Nếu Fed rút ngắn danh mục bằng cách mua tín phiếu (T-bills) thay vì trái phiếu dài hạn, và Kho bạc phát hành thêm tín phiếu ngắn hạn để phối hợp, đường cong lợi suất sẽ có xu hướng dốc hơn (bear steepening): lãi suất ngắn hạn giảm do Fed mua, nhưng lợi suất dài hạn tăng do cung duration ra thị trường. Đây là ngược chiều hoàn toàn với Operation Twist 2011-2012. TLT và các ETF trái phiếu dài hạn sẽ chịu áp lực nếu kịch bản này diễn ra, trong khi TBT (inverse long-bond) sẽ được hưởng lợi.

USD/JPY ở 161,78 và rủi ro carry unwind trong nửa sau năm 2026?

USD/JPY tiếp cận đỉnh năm 161,91 với chênh lệch Fed-BOJ vẫn 250-275 bps, đủ để duy trì carry trade. Nhưng ngưỡng can thiệp của Bộ Tài chính Nhật đang gần, và nếu BOJ tăng lãi suất thêm, carry trade mất sức hấp dẫn và dòng vốn quay ngược có thể dữ dội. Lịch sử tháng 8 năm 2024 cho thấy carry unwind JPY không diễn ra từ từ mà theo kiểu vỡ đập. Đây là rủi ro không cân xứng (asymmetric risk) cần theo dõi sát nhất trong thị trường forex nửa sau năm 2026.

Nguồn tham khảo

- Federal Reserve Board. (2026, June 17). Transcript of Chairman Warsh's Press Conference.

- StreetStats Finance. (2026, June 17). Fed Balance Sheet & Net Liquidity.

- Diego Quevedo Sánchez / Substack. (2026, June 25).

- Federal Reserve Bank of New York / Roberto Perli. (2026). Reflections on the Early Days of Reserve Management Purchases.

- Wolf Street. (2026, June 17). “Regime Change” at the Fed: Fed Chair Warsh Makes the First Moves.

- CNBC / Jeff Cox. (2026, June 21). How Kevin Warsh has set out to remake the Fed.

- American Banker. (2026, June 17). 'We have a task force for that': Welcome to the Fed's Warsh era.

- Janus Henderson Investors. (2026, June 17). The Warsh Fed: A change in style and substance?

- MacKay Shields / NY Life Investments. (2026). Is Fed balance sheet policy back in play?

- ABN AMRO Group Economics. (2026, February 16). Kevin Warsh's Reverse Operation Twist.

- MNI Markets / Jean Yung. (2026, February 27). Hawkish Accord Could Remove QE From Fed Toolkit.

- DWS Group. (2026, January 30). Does the Fed's balance sheet have a price tag?

- SSGA / State Street Global Advisors. (2026, June 10). Gold 2026 Midyear Outlook.

- Gold Silver / Deutsche Bank Research. (2026, June 24). Deutsche Bank Found Gold's Price Floor.

- Investing.com. (2026, June 24). Gold's $4,000 Crack Exposes the Debasement Trade.

- J.P. Morgan Global Research. (2026). Gold Price Predictions for 2026 and 2027.

- TradingKey / Deutsche Bank. (2026). Kevin Warsh, Fed, Bessent, QT, rate cut, Treasury.

- Allianz Trade. (2026, March). What if Warsh goes back to scarce reserve system?

- Fortune. (2026, April 9). US government spending on interest vs. defense and education.

- Peter G. Peterson Foundation. (2026). Monthly Interest Tracker, National Debt.

- Marketplace / AP. (2026, April 29). Powell to stay on as Fed Governor.

- Bipartisan Policy Center. (2026). Deficit Tracker.

- Apollo / Investing.com. (2026). Warsh may face delay on rate cuts as AI buildout fuels inflation.

- Cato Institute. (2026). Kevin Warsh Right About Fed Reform.

- The Hill. (2026, June 17). Warsh ends Fed forecasts, drops forward guidance.

- WikiFX. (2026, June 19). Phân tích FOMC tháng 06 và tuyên bố của Kevin Warsh.

- WikiFX. (2026, June 23). Dot plot FOMC tháng 06 phân tích.