Nền Tảng Tra Cứu Pháp Lý Sàn Môi Giới Toàn Cầu

WikiFX

Tiếng Việt

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Khối lượng sử dụng SRF tăng vọt lên mức cao kỷ lục vào cuối năm

Lời nói đầu:Trong ngày giao dịch cuối cùng của năm 2025, quy mô sử dụng Cơ chế Repo Thường trực (Standing Repo Facility – SRF) của Cục Dự trữ Liên bang Mỹ (Fed) đã tăng mạnh lên 74,6 tỷ USD, lập mức cao kỷ lục tr

Trong ngày giao dịch cuối cùng của năm 2025, quy mô sử dụng Cơ chế Repo Thường trực (Standing Repo Facility – SRF) của Cục Dự trữ Liên bang Mỹ (Fed) đã tăng mạnh lên 74,6 tỷ USD, lập mức cao kỷ lục trong lịch sử. Thoạt nhìn, con số này dễ khiến thị trường liên tưởng đến căng thẳng thanh khoản. Tuy nhiên, nếu đặt trong bối cảnh thời điểm cuối năm, cấu trúc lãi suất và những thay đổi trong khung điều hành chính sách, đây thực chất giống như một bài kiểm tra áp lực mang tính kỹ thuật, được thị trường chủ động kích hoạt và được Fed hấp thụ một cách trơn tru.

Trước hết, hiện tượng này không hàm ý rủi ro mang tính cấu trúc đối với hệ thống tài chính. Cuối năm vốn là giai đoạn thanh khoản có xu hướng thắt chặt theo mùa, khi các tổ chức tài chính phải đối mặt với áp lực đánh giá giám sát, quản lý bảng cân đối kế toán và thanh toán xuyên năm. Trong bối cảnh đó, việc gia tăng nắm giữ tiền mặt là lựa chọn mang tính phòng thủ tự nhiên. Mức sử dụng SRF cao phản ánh việc các ngân hàng chủ động lựa chọn công cụ có chi phí thấp nhất, khi công cụ này vừa sẵn có vừa có mức giá hấp dẫn.

Xét trên góc độ lãi suất, đợt gia tăng này không phải là hành vi “vay vốn bị động”, mà là một quyết định mang tính arbitrage rõ ràng. Khi lãi suất repo thông thường đối với tài sản thế chấp chuẩn tăng lên khoảng 3,9%, cao hơn mức lãi suất cố định 3,75% của SRF, việc các ngân hàng chuyển sang vay trực tiếp từ Fed gần như là điều tất yếu. Điều này cho thấy SRF đã thành công trong vai trò neo trần lãi suất ngắn hạn, dần thay thế thị trường repo truyền thống, đồng thời xác nhận hiệu quả của việc Fed tái cấu trúc khung điều hành chính sách tiền tệ trong những năm gần đây.

Quan trọng hơn, diễn biến này phản ánh một sự chuyển dịch cấu trúc đang hình thành: Fed đang dần chuyển từ vai trò “người cho vay cuối cùng” sang “nhà cung cấp thanh khoản thường trực” cho thị trường tiền tệ. Trong các chu kỳ trước, việc ngân hàng sử dụng công cụ của ngân hàng trung ương thường bị xem là tín hiệu căng thẳng; còn hiện nay, Fed lại khuyến khích việc sử dụng SRF một cách chủ động và thường xuyên nhằm hạn chế biến động mạnh của lãi suất thị trường. Sự thay đổi trong tư duy này cho thấy sự phụ thuộc của thị trường vào hỗ trợ thanh khoản từ ngân hàng trung ương đang được thể chế hóa.

Tất nhiên, điều đó không đồng nghĩa với việc rủi ro đã hoàn toàn biến mất. Việc SRF liên tục đạt mức sử dụng cao, song hành với các chương trình mua tín phiếu kho bạc ngắn hạn (RMP), cũng cho thấy hệ thống ngân hàng ngày càng phụ thuộc mang tính cấu trúc vào tài sản thanh khoản chất lượng cao và các công cụ của Fed. Trong trường hợp Fed thu hẹp bảng cân đối kế toán một cách quyết liệt hơn, hoặc giảm mức độ chấp nhận đối với các công cụ thanh khoản, sự ổn định của thị trường lãi suất ngắn hạn sẽ một lần nữa đối mặt với thách thức.

Tổng hợp lại, đợt “bùng nổ” sử dụng SRF lần này mang tính kỹ thuật nhiều hơn là tín hiệu cảnh báo hệ thống. Nó củng cố một thông điệp quan trọng: trong môi trường nợ cao và biến động lớn hiện nay, Fed gần như không thể rút hoàn toàn khỏi thị trường tiền tệ, và vai trò của cơ quan này đang dần tiến hóa thành “nhà tạo lập thị trường ngầm”. Xu hướng này sẽ có tác động sâu rộng tới mặt bằng lãi suất, thanh khoản USD cũng như cơ chế định giá của các tài sản rủi ro.

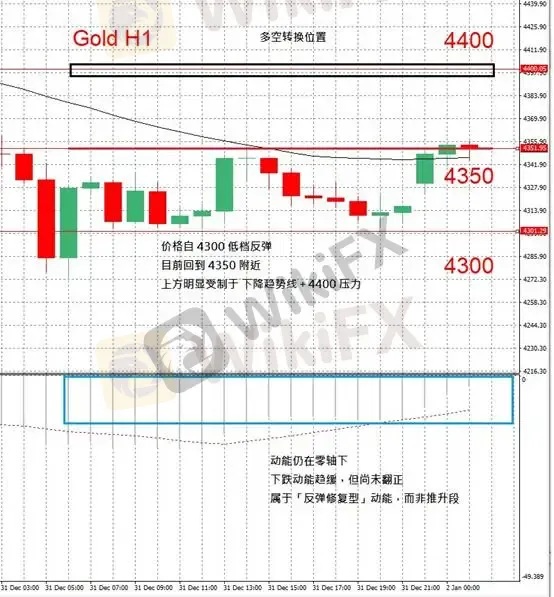

Phân tích kỹ thuật Vàng

Kỳ vọng tích cực từ việc Fed cắt giảm lãi suất đã được phản ánh đầy đủ trong nhịp tăng trước đó. Trong ngắn hạn, giá vàng không tiếp tục xu hướng tăng một chiều mà chuyển sang giai đoạn dao động tích lũy, chịu chi phối bởi cấu trúc kỹ thuật. Trên khung thời gian H1, thị trường đang ở trạng thái điển hình của giai đoạn “tiêu hóa thông tin sau sự kiện”.

Phân tích H1

Giá hồi phục từ vùng đáy 4300

Hiện giao dịch quanh khu vực 4350

Phía trên chịu áp lực rõ rệt từ đường xu hướng giảm kết hợp vùng kháng cự 4400

Phân tích MACD

Động lượng vẫn nằm dưới trục 0

Lực giảm đang chậm lại nhưng chưa đảo chiều sang dương

Thuộc dạng động lượng hồi phục kỹ thuật, chưa phải pha đẩy giá mới

Cắt giảm lãi suất định hướng xu thế, nhưng giá mới là yếu tố cho biết thời điểm vào lệnh.

Ở thời điểm hiện tại, vàng không ở giai đoạn khởi động sóng tăng, mà đang trong quá trình hấp thụ tin tốt và tái thiết lập cấu trúc giá.

Kháng cự: 4400 USD/oz

Hỗ trợ: 4350 – 4300 USD/oz

Cảnh báo rủi ro

Các quan điểm, phân tích, nghiên cứu, mức giá hoặc thông tin nêu trên chỉ mang tính tham khảo thị trường, không đại diện cho lập trường của nền tảng này. Nhà đầu tư tự chịu mọi rủi ro phát sinh, vui lòng giao dịch một cách thận trọng.

Miễn trừ trách nhiệm:

Các ý kiến trong bài viết này chỉ thể hiện quan điểm cá nhân của tác giả và không phải lời khuyên đầu tư. Thông tin trong bài viết mang tính tham khảo và không đảm bảo tính chính xác tuyệt đối. Nền tảng không chịu trách nhiệm cho bất kỳ quyết định đầu tư nào được đưa ra dựa trên nội dung này.

Sàn môi giới

GTCFX

Có giám sát quản lý

FXTM

Có giám sát quản lý

XM

Có giám sát quản lý

pepperstone

Tập trung khiếu nại

D prime

Có giám sát quản lý

STARTRADER

Có giám sát quản lý

GTCFX

Có giám sát quản lý

FXTM

Có giám sát quản lý

XM

Có giám sát quản lý

pepperstone

Tập trung khiếu nại

D prime

Có giám sát quản lý

STARTRADER

Có giám sát quản lý

Tin HOT

Mỹ - Nhật lần đầu can thiệp chung vào tỷ giá Yên sau 15 năm, cảnh báo tiếp tục hành động

WikiFX

WikiFXThông tư 17 đã có hiệu lực, nhưng Forex bán lẻ chưa được “mở cửa”

WikiFXTin tức tổng hợp 04/08/2026: Chứng khoán châu Á giảm, Yên chững đà, dầu phục hồi

WikiFXĐánh giá sàn Forex MH Markets 2026: Spread và chi phí giao dịch - WikiFX Review

WikiFXTỷ giá trung tâm lên 25.380 đồng/USD: Vì sao “giá chính thức” vẫn chưa phải giá bạn giao dịch?

WikiFXNhập khẩu tại các KCN Ninh Bình vượt 16 tỷ USD: Nhu cầu ngoại hối tăng, doanh nghiệp dễ nhầm gì về “giá tốt”?

WikiFXThông tư 17/2026/TT-NHNN không phải giấy phép mở sàn Forex hay CFD bán lẻ

WikiFXXây dựng vị thế toàn cầu: Hành trình phát triển của ACCM

WikiFXSàn Forex CONNEXT lừa đảo: Mô hình chiếm đoạt tài sản tinh vi - WikiFX cảnh báo

WikiFXTỷ giá trung tâm lập đỉnh mới, USD tự do lại giảm 0,67%: Vì sao hai thị trường đi ngược chiều?

WikiFX