แพลตฟอร์มการตรวจสอบกฎระเบียบของโบรกเกอร์ทั่วโลก

WikiFX

ภาษาไทย

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

ETO Markets TrendWatch: วิกฤต Private Credit สหรัฐปะทุเต็มรูปแบบ

บทคัดย่อ:ในเดือนมีนาคม 2026 ตลาด Private Credit ของสหรัฐ เข้าสู่ภาวะลดเลเวอเรจอย่างรุนแรงพอร์ตการลงทุนที่มีสัดส่วนในกลุ่มซอฟต์แวร์สูง (บางกรณีมากกว่า 50%) เผชิญแรงกดดันจากภาวะรีไฟแนนซ์ที่ตึงตัว และกำหนดครบกำหน

ในเดือนมีนาคม 2026 ตลาด Private Credit ของสหรัฐ เข้าสู่ภาวะลดเลเวอเรจอย่างรุนแรง

พอร์ตการลงทุนที่มีสัดส่วนในกลุ่มซอฟต์แวร์สูง (บางกรณีมากกว่า 50%) เผชิญแรงกดดันจากภาวะรีไฟแนนซ์ที่ตึงตัว และกำหนดครบกำหนดหนี้ที่ถูกเร่งเข้ามา ส่งผลให้คุณภาพสินทรัพย์เสื่อมลงอย่างรวดเร็วและสภาพคล่องตึงตัว

ภายในกลางเดือนมีนาคม คำขอไถ่ถอนในตลาดมูลค่า 1.8 ล้านล้านดอลลาร์ พุ่งเกินเพดาน 5% ต่อไตรมาส ส่งผลให้กองทุนขนาดใหญ่ต้องจำกัดการถอนเงิน ขณะเดียวกันหุ้นกลุ่มการเงินอ่อนตัวและ Credit Spread ขยายตัว กดดันให้ความตึงเครียดในตลาด Private Credit ลุกลามสู่ตลาดการเงินโดยรวม

ETO Markets ชี้ว่า การเสื่อมลงของคุณภาพสินทรัพย์เป็นตัวเร่งให้เกิดแรงไถ่ถอน และส่งผ่านแรงกดดันไปยังธนาคารและตลาดเครดิตผ่านโครงสร้างการเชื่อมโยงทางการเงิน

AI กดดันเครดิต: กลุ่มซอฟต์แวร์รับผลกระทบก่อน

แรงกระแทกเริ่มจากการประเมินคุณภาพเครดิตในกลุ่มซอฟต์แวร์ใหม่

การเข้ามาของ AI ได้บั่นทอนโมเดลธุรกิจ อำนาจการตั้งราคา และเสถียรภาพของกระแสเงินสด Morgan Stanley เตือนว่าอัตราการผิดนัดในสินเชื่อแบบ Direct Lending อาจพุ่งแตะ 8% ซึ่งสูงสุดนับตั้งแต่ช่วงโควิด

ขณะเดียวกัน “กำแพงหนี้” (Maturity Wall) ถูกเลื่อนเข้ามาเร็วขึ้น โดยข้อมูลจาก PitchBook ระบุว่า 11% ของสินเชื่อซอฟต์แวร์ครบกำหนดในปี 2027 และอีก 20% ในปี 2028

ผู้กู้ที่มีเลเวอเรจสูงจึงถูกบีบให้เร่งปรับโครงสร้างหนี้ภายใต้แรงกดดันด้านเทคโนโลยี

ช็อกสภาพคล่อง: ราคาสินทรัพย์ถูกกดดันหนัก

แรงกดดันด้านสภาพคล่องเริ่มปรากฏชัดเมื่อมีการปรับมูลค่าสินทรัพย์

ปลายเดือนกุมภาพันธ์ Blue Owl Capital จำเป็นต้องขายสินเชื่อในราคาส่วนลดเพื่อรองรับการไถ่ถอน ส่งผลให้ Sentiment ตลาดทรุดตัว

Private Credit ซึ่งเดิมถูกมองว่าเป็นสินทรัพย์ถือยาวและมีความผันผวนต่ำ กลับกลายเป็นสินทรัพย์ที่ต้องซื้อขายภายใต้แรงกดดันด้านสภาพคล่อง ทำให้ระดับราคาถูกปรับลดลงอย่างรวดเร็ว เหตุการณ์นี้ถูกมองว่าเป็น “Margin Call Moment” ของตลาด Private Credit

ผลกระทบลุกลามไปยังสถาบันขนาดใหญ่

BlackRock ตัดมูลหนี้ 25 ล้านดอลลาร์เหลือศูนย์

และกำหนดเพดานไถ่ถอน 5% ในกองทุนมูลค่า 26,000 ล้านดอลลาร์

แม้คำขอไถ่ถอนจะสูงเกือบสองเท่า

การเปลี่ยนจาก “ขายสินทรัพย์ราคาต่ำ” ไปสู่ “การตัดมูลค่า” สะท้อนว่าตลาดเริ่มกังวลเรื่องการแปลงสินทรัพย์เป็นเงินสดจริง มากกว่าการประเมินมูลค่าเชิงทฤษฎี

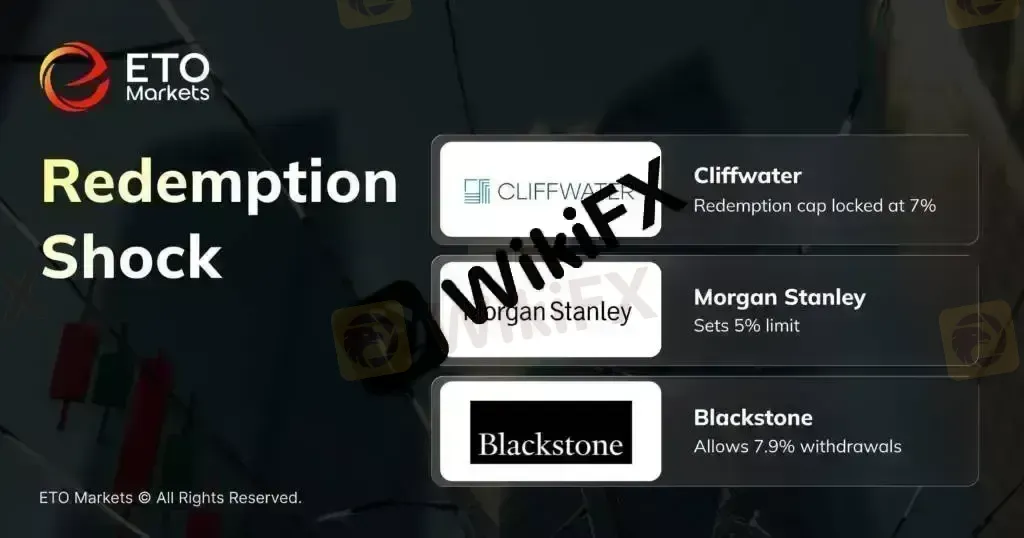

แรงไถ่ถอนพุ่ง: กองทุนเริ่มจำกัดสภาพคล่อง

ภาวะสภาพคล่องตึงตัวทำให้ผู้จัดการสินทรัพย์ต้องเข้มงวดการถอนเงิน

Cliffwater: เผชิญคำขอไถ่ถอน 14% และจำกัดจ่าย 7% ต่อไตรมาส

Morgan Stanley: จำกัดการถอน 5% ในกองทุนมูลค่า 8,000 ล้านดอลลาร์

Blackstone (BCRED): รองรับการถอน 7.9% โดยใช้เงินภายใน

โดยรวมแล้ว ตลาด Private Credit สหรัฐมูลค่า 1.8 ล้านล้านดอลลาร์ มีคำขอไถ่ถอนเกินเพดาน 5% ทั่วทั้งระบบ ส่งผลให้ตลาดเปลี่ยนจาก “ลดเลเวอเรจแบบค่อยเป็นค่อยไป” ไปสู่ “การควบคุมสภาพคล่องเชิงรุก”

ความเสี่ยงลุกลาม: Shadow Banking กระทบธนาคาร

ผ่านโครงสร้างสินเชื่อที่เชื่อมโยงกัน ความเสี่ยงเริ่มส่งผ่านเข้าสู่ระบบเศรษฐกิจจริงและธนาคาร

Deutsche Bank มีความเสี่ยงใน Private Credit ราว 25.9 พันล้านยูโร (~5% ของพอร์ตสินเชื่อ)

ข้อมูล FDIC ระบุว่า ธนาคารสหรัฐปล่อยกู้ให้สถาบันการเงินนอกระบบ 1.4 ล้านล้านดอลลาร์

และมีวงเงินที่ยังไม่ได้ใช้เพิ่มเติมอีก 2.8 ล้านล้านดอลลาร์

รวมความเสี่ยงอาจแตะ 4.2 ล้านล้านดอลลาร์ หากมีการดึงวงเงินพร้อมกัน

ตลาดตอบสนอง: หุ้นการเงินถูกเทขายนำตลาด

ตั้งแต่กลางเดือนมีนาคม หุ้นกลุ่มการเงินถูกกดดันหนัก

Morgan Stanley ร่วง 4.1% ในวันเดียว

Apollo, KKR, Ares ลดลงมากกว่า 3%

ดัชนี KBW Bank Index ปรับลงเกือบ 10% YTD

Credit Spread กลุ่ม Investment Grade ขยาย 4 bps ในสัปดาห์เดียว

ตลาดเริ่มมองว่าความเสี่ยง Private Credit ไม่ได้จำกัดเฉพาะจุด แต่กำลังถูก “Reprice” ใหม่ทั้งระบบ

บทสรุป: วงจรหดตัวของเครดิตเริ่มต้น

ETO Markets มองว่าวิกฤตครั้งนี้ไม่ใช่เหตุการณ์เฉพาะสินทรัพย์ แต่เป็นการเปิดเผยความเปราะบางเชิงโครงสร้างของตลาด Private Credit

การพึ่งพาการประเมินภายใน ความโปร่งใสที่จำกัด และโครงสร้างการเงินที่ซับซ้อน ทำให้ตลาดเปราะบางต่อ “ความเชื่อมั่น”

เมื่อความเชื่อมั่นถูกตั้งคำถาม ตลาดสามารถเปลี่ยนจากการปรับมูลค่าปกติ ไปสู่ “การหดตัวของความเชื่อมั่นแบบต่อเนื่อง”

ภายใต้สภาพคล่องโลกที่ตึงตัว ความเสี่ยงมีแนวโน้มลุกลามผ่านสถาบันที่เชื่อมโยงกัน และเพิ่มโอกาสที่วิกฤตจะขยายสู่ระบบการเงินโดยรวม

ปัจจุบันตลาดยังอยู่ในช่วงคลายแรงกดดัน แต่ยังห่างไกลจากการปรับฐานเสร็จสมบูรณ์

ETO Markets จะติดตาม

อัตราการผิดนัดในกลุ่มซอฟต์แวร์

การปรับความเสี่ยงของธนาคาร

และสภาพคล่องในกองทุน Private Credit

เพื่อประเมินการเปลี่ยนแปลงของความเสี่ยงในระยะถัดไป

Disclaimer

ข้อมูลที่ปรากฏในเอกสารนี้จัดทำขึ้นเพื่อการอ้างอิงทั่วไปเท่านั้น ไม่ถือเป็นคำแนะนำด้านการลงทุน การชักชวน หรือข้อเสนอในการซื้อหรือขายผลิตภัณฑ์ทางการเงินใด ๆ

ETO Markets ไม่รับประกันความถูกต้อง ความครบถ้วน หรือความเป็นปัจจุบันของข้อมูลดังกล่าว และจะไม่รับผิดชอบต่อความสูญเสียใด ๆ ที่อาจเกิดขึ้นจากการนำข้อมูลนี้ไปใช้หรือการพึ่งพาข้อมูลดังกล่าว

ข้อจำกัดความรับผิดชอบ:

มุมมองในบทความนี้แสดงถึงมุมมองส่วนตัวของผู้เขียนเท่านั้นและไม่ถือเป็นคำแนะนำในการลงทุน สำหรับแพลตฟอร์มนี้ไม่รับประกันความถูกต้องครบถ้วนและทันเวลาของข้อมูลบทความ และไม่รับผิดชอบต่อการสูญเสียใด ๆ ที่เกิดจากการใช้ข้อมูลในบทความ

WikiFX โบรกเกอร์

AVATRADE

อยู่ในการกำกับดูแล

EBC FINANCIAL GROUP

อยู่ในการกำกับดูแล

pepperstone

ได้รับการร้องเรียนจากลูกค้าเป็นจำนวนมาก

SBCFX

อยู่ในการกำกับดูแล

IC Markets Global

อยู่ในการกำกับดูแล

VT Markets

อยู่ในการกำกับดูแล

AVATRADE

อยู่ในการกำกับดูแล

EBC FINANCIAL GROUP

อยู่ในการกำกับดูแล

pepperstone

ได้รับการร้องเรียนจากลูกค้าเป็นจำนวนมาก

SBCFX

อยู่ในการกำกับดูแล

IC Markets Global

อยู่ในการกำกับดูแล

VT Markets

อยู่ในการกำกับดูแล

ข่าวล่าสุด

Vortex FX รีวิว: คะแนน 1.72 ไร้ใบอนุญาต , เงินของคุณปลอดภัยหรือไม่?

WikiFX

WikiFXCNH/CNY กลับด้านเกิน 200 จุด: กับดักหลอกทะลุที่มือใหม่มองไม่เห็น

WikiFXเงินฝากขั้นต่ำ $10,000 โบรก LMAX กำลังคัดลูกค้าหรือไม่?

WikiFXRubyFX รีวิวล่าสุด จดทะเบียนแล้ว เท่ากับได้รับใบอนุญาตหรือไม่?

WikiFXFX Broadnet รีวิว: โบรกเกอร์ญี่ปุ่นถือใบอนุญาต FSA แต่มีข้อร้องเรียน , ปลอดภัยจริงหรือ?

WikiFXเดโมทำกำไรได้ แต่ทำไมเงินจริงถึงกลายเป็นคนละคน?

WikiFXATR กับ Hard Stop: ตัวช่วยรอดตลาดผันผวนสำหรับกริดเทรดเดอร์มือใหม่

WikiFXKBANK คาดบาทสัปดาห์หน้า 33.00-33.80 จับตาเงินเฟ้อไทย

WikiFXสหรัฐฯ ส่งสัญญาณแทรกแซงค่าเงินร่วมกับญี่ปุ่น ตีกรอบความเคลื่อนไหวเยน

WikiFX1000X รีวิว: ไม่พบข้อมูลกำกับดูแล ผู้ใช้ไทยรายงานปัญหาถอนเงิน

WikiFX